Биржевой спред

Биржевой спред (Exchange spread) — это разница между лучшей ценой покупки (бид) и лучшей ценой продажи (аск) на конкретный финансовый инструмент в данный момент времени.

Эта разница существует на любом рынке, где есть двусторонние котировки — от торгового стакана МосБиржи до валютного рынка и криптобирж. В ликвидных акциях вроде Сбербанка биржевой спред измеряется копейками, в малоликвидных облигациях или альткоинах может составлять проценты от цены. Для трейдера, совершающего десятки сделок ежедневно, кумулятивный эффект спредов оказывается сопоставимым с комиссией брокера, а иногда и превышает её. При этом комиссию участник видит в отчёте, а спред — нет: он «зашит» в цену исполнения и становится заметен только при целенаправленном анализе.

Механика спреда в торговом стакане

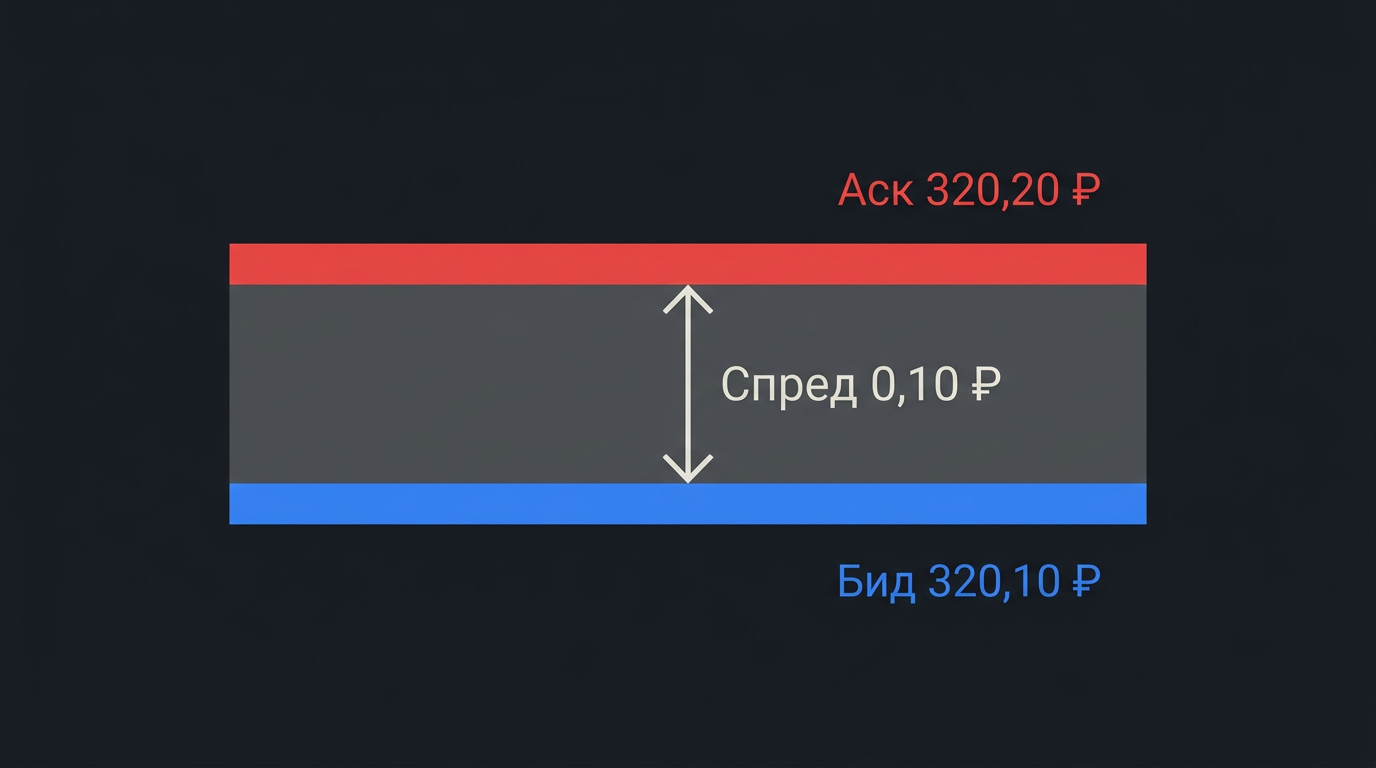

В стакане заявок бид и аск — ближайшие друг к другу цены с противоположных сторон. Допустим, акции Сбербанка торгуются при биде 320,10 ₽ и аске 320,20 ₽. Биржевой спред составляет 10 копеек, или примерно 0,03% от цены. На первый взгляд — мелочь, но при покупке 1 000 акций эти копейки складываются в 100 ₽, которые уходят в момент заключения сделки. Для сравнения: комиссия брокера на ту же операцию может составлять 30–50 ₽ — спред оказывается дороже.

Принципиальная деталь: спред оплачивается дважды. При входе в позицию трейдер покупает по аску (дороже), при выходе — продаёт по биду (дешевле). Даже если котировка актива вообще не сдвинулась, результат сделки — минус полный «круг» биржевого спреда. На примере тех же акций Сбербанка это 20 копеек на акцию, 200 ₽ на тысячу штук — до того, как рынок хоть куда-то пойдёт.

Ширина спреда определяется конкуренцией между теми, кто выставляет котировки: маркет-мейкерами, алгоритмическими системами, крупными участниками. Чем плотнее стакан — тем уже разрыв. На неликвидных инструментах конкуренция слабее, заявок меньше, и биржевой спред растёт.

Спред можно измерять в абсолютных единицах (копейки, пункты, пипсы) и в процентах от рыночной цены. Для сравнения инструментов между собой процентная форма удобнее: 10 копеек спреда при цене акции 320 ₽ — это 0,03%, а те же 10 копеек при цене 5 ₽ — уже 2%. Числа одинаковые, экономический смысл — принципиально разный.

От чего зависит ширина спреда

Ширину биржевого спреда определяют несколько факторов — от постоянных характеристик инструмента до ситуативных рыночных условий.

Факторы работают совместно, и именно их сочетание создаёт экстремальные ситуации. Низколиквидная акция в конце торговой сессии на фоне выхода санкционных или макроэкономических новостей — потенциальный спред в несколько процентов. Опытные трейдеры отслеживают динамику спреда как дополнительный индикатор рыночного состояния: резкое расширение спредов в обычно ликвидных инструментах — сигнал нарастающей неопределённости.

Спреды на разных площадках и инструментах

Стоимость «немедленности» сделки радикально различается в зависимости от класса актива и площадки.

Валютный рынок: пара EUR/USD торгуется со спредом 0–2 пипса (0,0001–0,0002) — тысячные доли процента. Результат огромного оборота и круглосуточной торговли. Экзотические пары (GBP/NZD, USD/MXN) дают спреды в 50–200 пипсов, то есть на два порядка больше

Акции на МосБирже: голубые фишки — Сбербанк (SBER), Газпром (GAZP), Лукойл (LKOH) — спреды 1–10 копеек, или 0,01–0,05%. Второй и третий эшелон — от 0,1% до нескольких процентов. В вечернюю и утреннюю дополнительные сессии спреды по тем же бумагам заметно шире, чем в основную

Облигации: ОФЗ с коротким сроком — 0,01–0,05%. Корпоративные выпуски без маркет-мейкера — 0,3–1%. Парадокс: «консервативный» инструмент может быть дороже в плане транзакционных расходов, чем акции, из-за меньшего оборота

Криптовалюты: BTC на крупных централизованных биржах — 0,01–0,05%. Альткоины за пределами топ-50 — от 0,5% до 5–10%. На децентрализованных биржах спреды ещё шире из-за ограниченной ликвидности пулов

Закономерность одна: оборот определяет спред. Где торгуют много и часто — дёшево входить и выходить. Где объёмы низкие — каждая сделка обходится дороже. Перед выходом на незнакомую площадку или переключением на новый класс активов стоит сначала оценить типичные спреды — иногда разница в стоимости исполнения оказывается важнее разницы в комиссии.

Как спред съедает прибыль при активной торговле

Главный риск биржевого спреда — не его размер в отдельной сделке, а кумулятивный эффект. Трейдер, совершающий 20 сделок в день по инструменту со средним спредом 0,05%, теряет на спредах около 1% от суммарного торгового объёма ежедневно. При работе полным депозитом за 250 торговых дней набегает существенная сумма, способная перекрыть не только комиссию брокера, но и саму прибыль от стратегии, если та приносит менее 0,2–0,3% на сделку. Именно спред — причина, по которой стратегии, прибыльные на бэктесте, нередко разочаровывают в реальной торговле: модель не закладывала эту статью расходов.

На неликвидных инструментах к спреду добавляется проскальзывание цены: рыночный ордер на объём, превышающий первый уровень стакана, исполняется по нескольким ценам, каждая хуже предыдущей. Фактическая цена входа оказывается дальше от ожидаемой, и реальные потери превышают видимый спред. Три типичные ошибки, которые усиливают этот эффект:

торговля рыночными ордерами в моменты низкой ликвидности — в начале сессии, в обед, в вечернюю и утреннюю дополнительные сессии

работа с инструментами второго-третьего эшелона без учёта стоимости входа-выхода в бюджете сделки

игнорирование спреда при расчёте целевой доходности: стратегия, приносящая 0,3% на сделку, при спреде 0,1% отдаёт треть прибыли на транзакционные расходы

Лимитные заявки позволяют войти по цене внутри спреда, но не гарантируют исполнения. Экономия на спреде покупается ценой риска не войти в позицию при быстром движении. Для скальперов и интрадей-трейдеров баланс между типами заявок — одно из ключевых решений, напрямую влияющих на итоговую доходность.

Спреды на МосБирже: что учитывать российскому инвестору

Для инвесторов, работающих на Московской бирже, биржевой спред — конкретная строка расходов, которую можно и нужно контролировать. Основная торговая сессия на фондовом рынке длится с 09:50 до 19:00 по Москве, но фактическая ликвидность распределена по ней неравномерно.

Наиболее узкие спреды — в акциях индекса МосБиржи. По этим бумагам спред маркет-мейкера обычно не превышает одного-двух шагов цены, а в основную сессию ликвидность достаточна для исполнения заявок на сотни тысяч рублей без заметного проскальзывания. За пределами первого эшелона картина другая: акции с оборотом менее 10 млн ₽ в день нередко показывают спреды от 0,5% и выше. В вечернюю дополнительную сессию (19:00–23:50 по Москве) даже ликвидные бумаги торгуются с расширенными спредами из-за меньшего числа участников — и утренняя сессия (07:00–09:50) ведёт себя аналогично. С марта 2025 года МосБиржа запустила также дополнительную торговую сессию выходного дня (суббота, воскресенье), где спреды ещё шире, а набор доступных инструментов ограничен.

Отдельная ситуация — корпоративные облигации. На спотовом рынке МосБиржи по многим выпускам нет активного маркет-мейкера, стакан разрежён, а спреды достигают 0,5–1% от номинала. Для инвестора, планирующего держать бумагу до погашения, это некритично. Но при попытке выйти досрочно широкий спред способен перекрыть купонный доход за несколько месяцев. Практический ориентир перед покупкой любого инструмента — открыть стакан заявок и оценить разницу между бидом и аском. Это покажет реальную стоимость входа и выхода до того, как сделка совершена.