Стоп-лимит

Стоп-лимит (Stop limit) — это условная заявка, которая при достижении ценой заданного стоп-уровня автоматически выставляет лимитный ордер с заранее определённой ценой исполнения. В отличие от обычного стоп-лосса, превращающегося в рыночную заявку и исполняющегося по любой доступной цене, стоп-лимит задаёт границу, ниже (или выше) которой сделка не пройдёт.

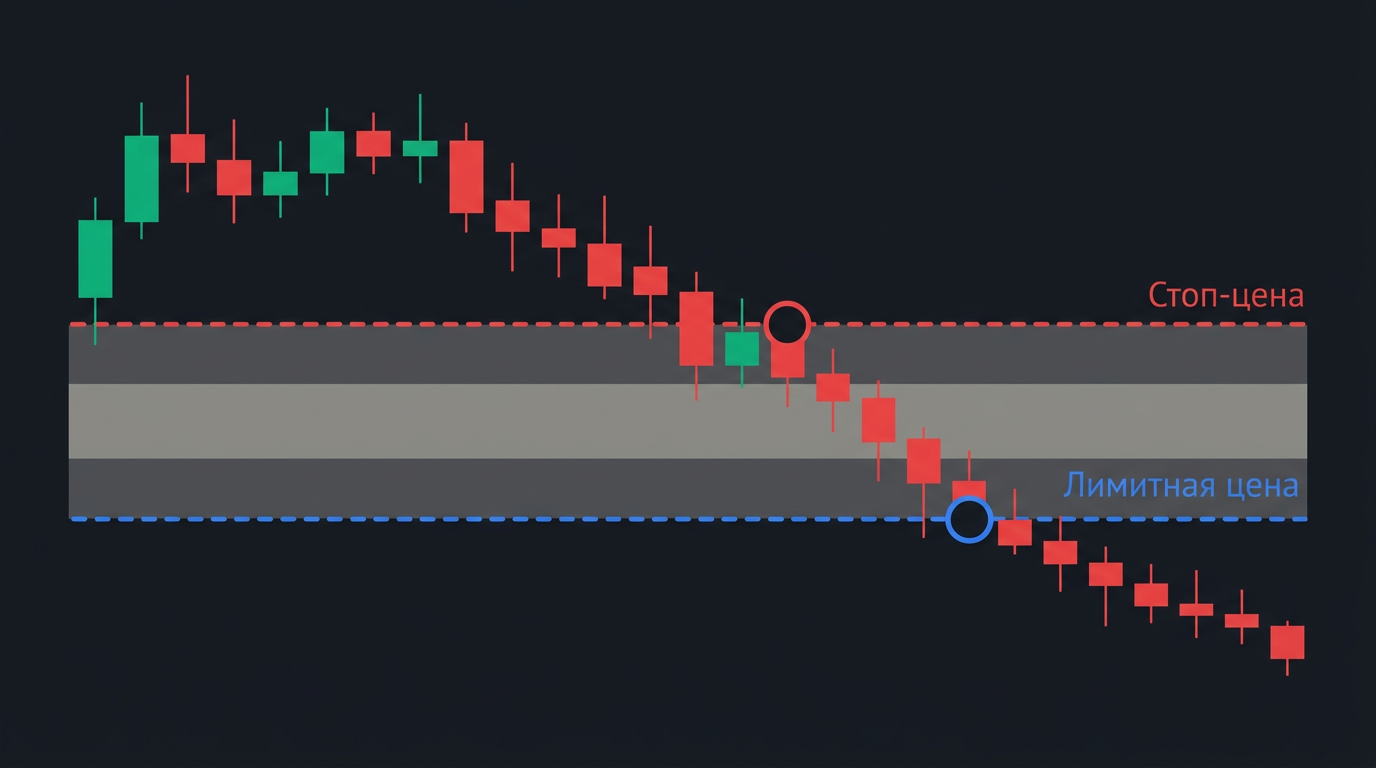

Стоп-лимит объединяет два механизма в одном стоп-приказе. Первый параметр, стоп-цена, работает как триггер: пока рыночная цена не коснулась этого уровня, заявка «спит» на сервере брокера и не влияет на рынок. Второй параметр, лимитная цена, определяет минимальную (при продаже) или максимальную (при покупке) цену, по которой трейдер согласен совершить сделку. Разница между этими двумя ценами и составляет допуск, от размера которого зависит вероятность исполнения ордера. Чем шире зазор, тем выше шанс, что заявка найдёт контрагента, но тем хуже может оказаться цена исполнения.

Логика срабатывания

Стоп-лимит проходит три стадии. В первой он существует как условная заявка на сервере брокера: система мониторит рыночную цену и сравнивает её со стоп-уровнем. Во второй, при касании или пробитии стоп-цены, условная заявка исчезает и на её месте появляется обычный лимитный ордер, который попадает в стакан заявок биржи. В третьей стадии лимитный ордер ждёт исполнения: если найдётся встречная заявка по цене в пределах лимита, сделка состоится. Если нет, ордер продолжит висеть в стакане или будет отменён по истечении срока действия.

Важная деталь: после активации стоп-лимит уже не возвращается в «спящее» состояние. Даже если цена отскочила обратно выше стоп-уровня, лимитная заявка остаётся в стакане и может исполниться при повторном снижении. Трейдер, рассчитывавший на защиту только при устойчивом пробое, может получить исполнение на кратковременном выбросе. Контроль за активированными заявками входит в базовую дисциплину работы с этим типом ордеров. При открытии короткой позиции стоп-лимит на покупку размещается выше текущей цены: стоп-цена фиксирует момент разворота против трейдера, а лимит ограничивает стоимость выкупа.

Конкретный пример: акция торгуется по 105 ₽, трейдер выставляет стоп-лимит на продажу со стоп-ценой 100 ₽ и лимитной ценой 97 ₽. Когда котировка опускается до 100 ₽, на биржу уходит лимитная заявка «продать по 97 ₽ или выше». Если в стакане есть покупатели в диапазоне 97–100 ₽, позиция закрывается. Если цена проскочила ниже 97 ₽ одним движением (гэп на открытии, резкий импульс), заявка останется неисполненной, а позиция открытой.

Разница между стоп-ценой (100 ₽) и лимитом (97 ₽) в этом примере составляет 3%. В спокойные периоды достаточно зазора 0,5–1%. При повышенной волатильности (отчётности, решения ЦБ) зазор расширяют до 3–5%, чтобы дать ордеру больше пространства для исполнения. Стоп-лимит на покупку работает зеркально: стоп-цена выставляется выше текущей цены, а лимит ещё выше, ограничивая максимальную стоимость входа.

Применение в торговле

Стоп-лимит используется там, где важнее контролировать цену исполнения, чем гарантировать сам факт сделки. Это осознанный компромисс: трейдер соглашается на возможное неисполнение ордера, но отказывается от исполнения по неприемлемой цене.

Защита прибыльной позиции. Трейдер купил акцию по 80 ₽, она выросла до 120 ₽. Стоп-лимит на продажу со стоп-ценой 110 ₽ и лимитом 107 ₽ фиксирует большую часть прибыли, не отдавая её проскальзыванию цены при резком развороте

Контролируемый вход на пробое. Акция торгуется в диапазоне 95–105 ₽, трейдер ожидает пробой вверх. Стоп-лимит на покупку со стоп-ценой 106 ₽ и лимитом 108 ₽ входит в позицию на подтверждённом пробое, но не позволяет купить в панике по 115 ₽

Защита перед событием. Перед публикацией отчёта компании или решением по ключевой ставке волатильность растёт. Стоп-лимит ограничивает убыток в рамках заданного коридора, а при экстремальном гэпе просто не исполняется, сохраняя позицию для возможного восстановления

Выход из неликвидного инструмента. По акциям второго и третьего эшелонов с разреженным стаканом стоп-маркет может исполниться с проскальзыванием 5–10% от цены активации. Стоп-лимит выставляет заявку с заданной нижней границей, не позволяя продать по аномально низкой цене

Во всех четырёх сценариях стоп-лимит требует от трейдера явного выбора: что хуже, исполнение по плохой цене или неисполнение вовсе? Ответ зависит от торговой системы, размера позиции и горизонта инвестирования. Для портфеля из голубых фишек с горизонтом 3–5 лет временное неисполнение стопа при обвале менее опасно, чем для фьючерсной позиции с плечом, где задержка выхода на несколько часов может привести к маржин-коллу.

Риск неисполнения

Главный компромисс стоп-лимита: контроль цены оплачивается риском остаться в позиции, когда выход необходим. В быстрых движениях цена может пролететь мимо лимита за доли секунды, и заявка повиснет в стакане без исполнения.

Таблица показывает закономерность: чем экстремальнее ситуация, тем сильнее расходятся результаты двух инструментов. В спокойном рынке разница между ними минимальна. В кризисные моменты стоп-маркет гарантирует выход (пусть и по плохой цене), а стоп-лимит гарантирует цену (пусть и ценой неисполнения).

Выбор между ними зависит от конкретной задачи. Для краткосрочных спекулятивных сделок, где оставаться в позиции опаснее, чем зафиксировать убыток по любой цене, надёжнее стоп-маркет. Для среднесрочных и долгосрочных позиций, где кратковременный провал цены не означает потери инвестиционного тезиса, стоп-лимит часто оказывается рациональнее: позиция сохраняется для возможного восстановления.

Ошибки при настройке

Самая распространённая проблема: зазор между стоп-ценой и лимитом слишком мал. При разнице 0,1–0,2% даже обычное расширение спреда в утренние минуты торгов может привести к тому, что лимитная заявка не найдёт встречного предложения. На практике зазор меньше 0,5% работает только на самых ликвидных инструментах (Газпром, Сбербанк, фьючерс Si) в активные часы торгов.

Размещение лимита на «круглом» уровне (100 ₽, 200 ₽, 500 ₽), где скапливаются заявки других участников и ликвидность быстро вымывается крупными ордерами

Отсутствие контроля за «висящими» заявками: после активации стоп-лимит превращается в обычный лимитный ордер, который может провисеть до конца торговой сессии и быть отменён, оставив позицию без защиты

Ложная уверенность в защите: трейдер выставил стоп-лимит и считает позицию застрахованной, не учитывая, что в экстремальной ситуации ордер просто не исполнится

Стоп-лимит эффективен как элемент системы, а не как единственная защита. Опытные трейдеры часто комбинируют его с обычным стоп-лоссом: стоп-лимит с узким зазором для нормальных условий, стоп-маркет с широким отступом для аварийного выхода. Размер зазора полезно адаптировать к текущей волатильности инструмента: если ATR акции за последние 14 дней вырос в два раза, зазор стоп-лимита логично увеличить пропорционально.

Условные заявки и дискретные аукционы

На Московской бирже стоп-лимит доступен через механизм условных заявок у всех крупных брокеров. В интерфейсах Т-Инвестиций, БКС, Финама и других он выставляется при выборе типа заявки «стоп-лимит» с указанием двух цен: стоп-цены (триггер) и лимитной цены (граница исполнения). Срок действия настраивается: до конца торговой сессии, до отмены или до указанной даты. В QUIK стоп-лимит создаётся через окно «условные заявки» с типом «стоп-лимит» и требует заполнения обоих ценовых полей.

Российский рынок добавляет стоп-лимиту несколько особенностей. Дискретные аукционы, которые МосБиржа включает при резких движениях (порог ±10% от цены открытия для акций из индекса МосБиржи), приостанавливают непрерывные торги, и выставленный стоп-лимит попадает в очередь аукциона, где может исполниться по иной логике, чем в обычной сессии. Вечерняя сессия (с 19:05 до 23:50) по акциям характеризуется низкой ликвидностью, и стоп-лимиты с узким зазором рискуют остаться неисполненными даже при небольших движениях. 24 февраля 2022 года, когда индекс МосБиржи падал на 45% внутри дня, обычные стоп-лоссы массово срабатывали по ценам, далёким от стоп-уровней. Стоп-лимиты, выставленные с зазором 2–3%, в большинстве случаев не исполнились, что оказалось выгоднее: биржа приостановила торги, а через месяц, когда торги возобновились 24 марта, многие акции восстановили значительную часть потерь.