RSI остаётся самым популярным осциллятором в трейдинге уже почти полвека. Покупай ниже 30, продавай выше 70, период 14. Эту мантру повторяют в каждом учебнике с 1978 года, когда Уайлдер опубликовал свою книгу. Но конкретных цифр, подтверждающих или опровергающих эту логику, почти никто не видел.

Мы взяли тот же датасет, что и в исследовании скользящих средних (1 210 акций США с 1970-х, 251 акция российского рынка), и прогнали через него 2 576 вариаций RSI: от классических зон до кумулятивного RSI, конвергенций, неудавшегося размаха (Failure Swing), адаптивных зон Кардвелла и моментумных стратегий, где логика перевёрнута с ног на голову. Таблицы ниже построены на медианах по всему датасету, а не на удачных тикерах.

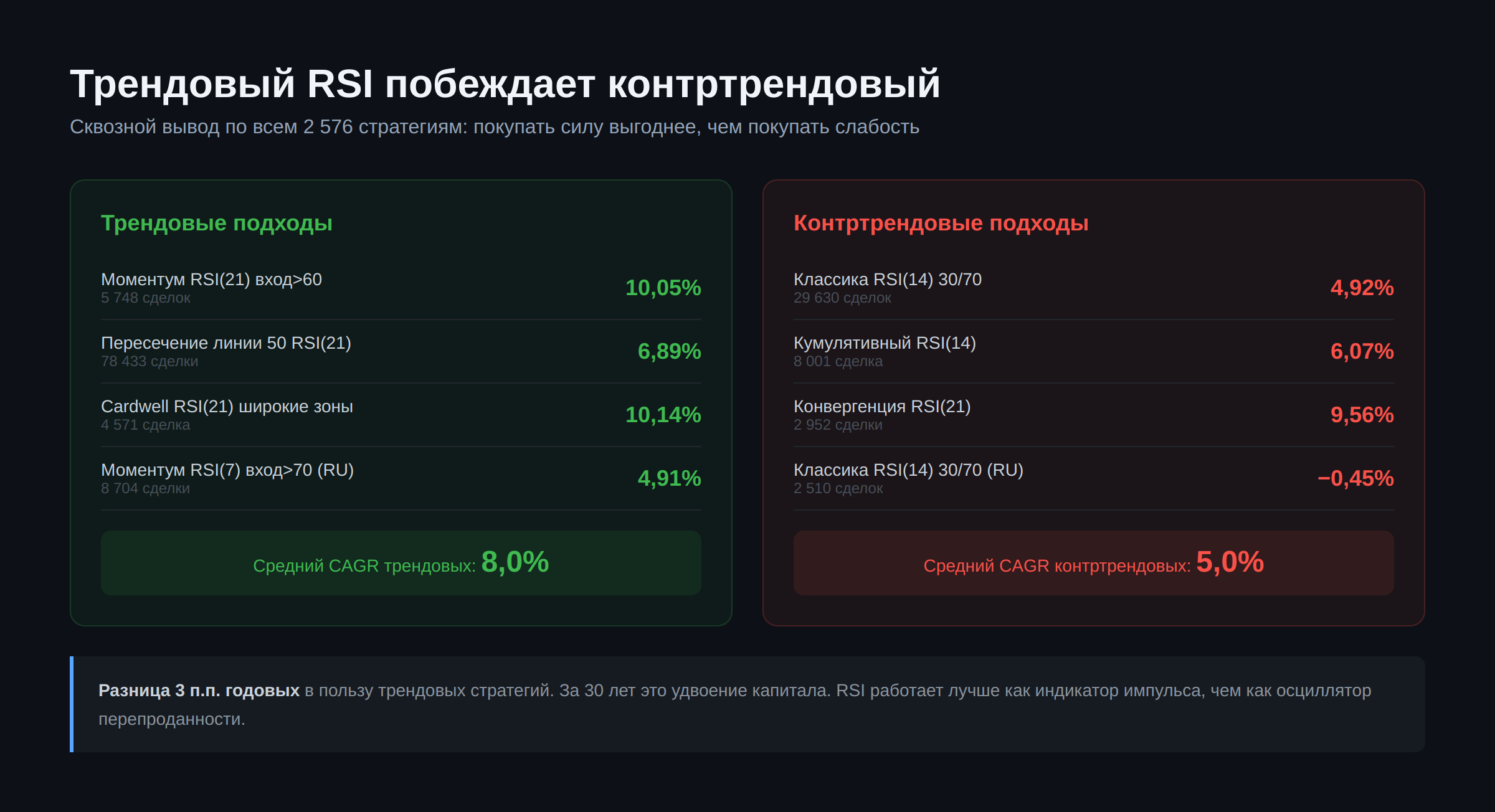

Главный результат: классический RSI(14) 30/70 оказался одной из худших стратегий во всём исследовании. А моментумный подход, где покупают при высоком RSI, обыгрывает учебниковую классику вдвое.

Что такое RSI и почему его используют неправильно

RSI (Relative Strength Index) измеряет соотношение средних приростов и средних падений цены за последние N дней. Формула Уайлдера: RSI = 100 − 100 / (1 + RS), где RS = средний прирост / среднее падение за период. Результат: число от 0 до 100.

Принято считать: RSI ниже 30 означает «перепроданность» (пора покупать), выше 70 означает «перекупленность» (пора продавать). Период по умолчанию: 14 дней. Этот набор параметров настолько укоренился, что большинство платформ рисуют RSI(14) с линиями 30 и 70 прямо из коробки.

Проблема в том, что Уайлдер предложил эти цифры в 1978 году без масштабного тестирования. Он наблюдал за несколькими товарными фьючерсами и подобрал уровни интуитивно. С тех пор рынки изменились кардинально (алготрейдинг, ETF, глобализация), а параметры остались те же. Мы решили проверить, работают ли они на реальных данных.

Классический RSI: зоны, периоды, сетка из 896 комбинаций

Первый тест: полный перебор. 14 периодов RSI (от 5 до 50 дней), 8 уровней входа (от 5 до 40), 8 уровней выхода (от 55 до 90). Итого 896 комбинаций на каждом рынке. Логика: вход в лонг при закрытии ниже уровня покупки, выход при закрытии выше уровня продажи.

Рынок США (1 210 акций, медианная история 26 лет)

Настройка | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

RSI(14) 30/70 | 4,92% | 67,52% | 0,327 | 24 | 29 630 |

RSI(14) 20/80 | 3,82% | 58,62% | 0,304 | 4 | 5 111 |

RSI(7) 20/80 | 5,13% | 68,54% | 0,336 | 32 | 40 687 |

RSI(21) 30/70 | 4,69% | 64,32% | 0,326 | 9 | 11 312 |

RSI(14) 30/80 | 8,70% | 74,41% | 0,436 | 9 | 11 692 |

RSI(14) 20/70 | 1,52% | 43,77% | 0,198 | 5 | 7 214 |

RSI(21) 40/90 | 11,37% | 77,21% | 0,494 | 1 | 271 |

Buy & Hold | 11,62% | 77,75% | 0,501 | — | — |

«Медиана сделок» — сколько полных циклов «вход → выход» совершила типичная акция за всю историю (медианная длина истории в датасете — 26 лет). «Всего сделок» — суммарное число по всем 1 210 тикерам: именно на этом объёме построена статистика. RSI(14) 30/70 набрал 29 630 наблюдений, RSI(21) 40/90 всего 271.

Учебниковый RSI(14) 30/70 проигрывает Buy & Hold в 2,4 раза по CAGR: 4,92% против 11,62%. Просадка при этом снижается на 10 п.п. (67,5% против 77,8%), но платить за это потерей более половины доходности, сомнительная сделка.

Лучший результат среди всех 896 комбинаций: RSI(21) 40/90 с CAGR 11,37%. Но посмотрите на количество сделок: одна за весь период. Это фактически Buy & Hold с косметическим фильтром, зона входа настолько широкая (RSI ниже 40), что практически любая акция попадает туда сразу после начала торгов, и зона выхода настолько высокая (RSI выше 90), что срабатывает крайне редко.

Рынок России (251 акция, с 2003 года)

Настройка | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

RSI(14) 30/70 | −0,45% | 73,10% | 0,330 | 10 | 2 510 |

RSI(14) 20/80 | 0,34% | 65,12% | 0,285 | 3 | 598 |

RSI(9) 30/70 | −1,94% | 75,12% | 0,254 | 23 | 5 562 |

RSI(21) 30/70 | 0,80% | 68,85% | 0,314 | 4 | 1 050 |

RSI(9) 30/90 | 3,55% | 80,93% | 0,447 | 4 | 830 |

Buy & Hold | 1,22% | 84,88% | 0,458 | — | — |

На российском рынке RSI(14) 30/70 уходит в минус: −0,45% годовых. Медианная акция МосБиржи при таком подходе не зарабатывает ничего. Укороченные периоды (RSI 7 и 9) работают ещё хуже: больше сигналов, больше ложных входов, больше убытков.

Влияние периода при фиксированных зонах 30/70

Закономерность по периодам ясная на обоих рынках: чем длиннее период RSI, тем меньше ложных сигналов и тем выше CAGR. На американском рынке RSI(10) с зонами 30/70 даёт 5,10%, RSI(25) даёт 4,33%, но RSI(40) и RSI(50) уже обнуляют результат, потому что при таких периодах RSI почти никогда не опускается до 30.

На российском рынке с зонами 30/70 положительный CAGR получают только периоды от 18 и выше. RSI(7) 30/70 даёт −3,85%, RSI(14) даёт −0,45%, RSI(21) даёт +0,80%. Короткие периоды на МосБирже генерируют массу ложных срабатываний, каждое из которых стоит денег.

Что это значит. Стандартные настройки RSI(14) 30/70 не работают ни на одном рынке. На американском они проигрывают пассивному владению больше чем вдвое, на российском убыточны. Зоны 30/70 слишком узкие, чтобы отфильтровать шум.

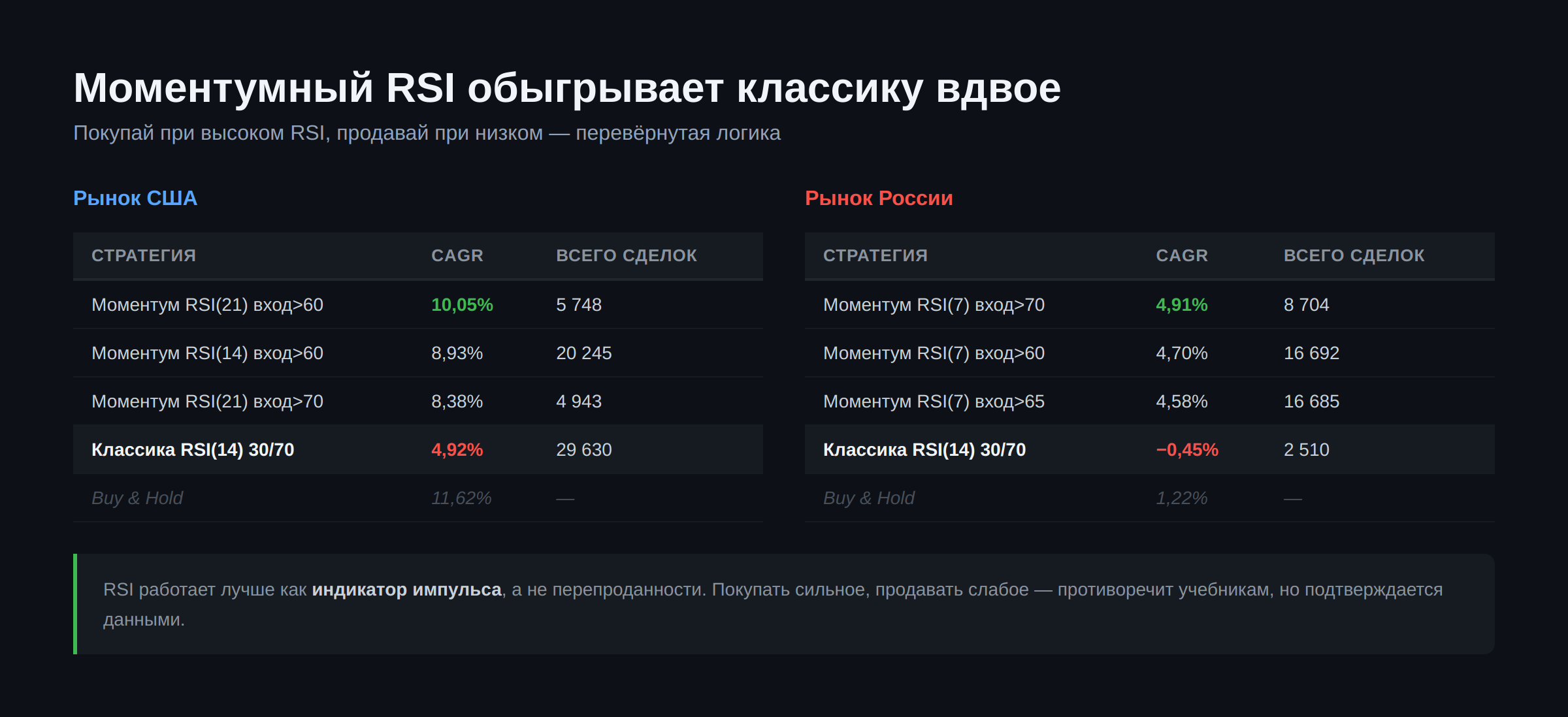

Моментумный RSI — покупай дорого, продавай дёшево

Самый контринтуитивный результат всего исследования. Мы перевернули классическую логику. Вход в лонг, когда RSI выше порога, выход, когда RSI ниже. То есть покупаем акции с сильным импульсом и продаём, когда импульс угасает. Ровно противоположное тому, чему учат в книгах.

Рынок США

Стратегия | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

Моментум RSI(21) вход>60, выход<25 | 10,05% | 76,86% | 0,467 | 5 | 5 748 |

Моментум RSI(21) вход>65, выход<25 | 9,41% | 74,84% | 0,454 | 4 | 5 438 |

Моментум RSI(14) вход>60, выход<25 | 8,93% | 74,55% | 0,442 | 16 | 20 245 |

Моментум RSI(21) вход>70, выход<25 | 8,38% | 72,76% | 0,431 | 4 | 4 943 |

Классика RSI(14) 30/70 | 4,92% | 67,52% | 0,327 | 24 | 29 630 |

Buy & Hold | 11,62% | 77,75% | 0,501 | — | — |

Моментумный RSI(21) вход>60, выход<25 даёт 10,05% годовых против 4,92% у классического RSI(14) 30/70. Это вдвое больше. Win Rate 66,67%, время в рынке 94%, стратегия почти всё время в рынке, потому что RSI большинства растущих акций не опускается ниже 25 на протяжении длительных периодов.

Механизм простой. Акция с RSI выше 60 находится в восходящем тренде. Покупая её, вы покупаете импульс. Выход при RSI ниже 25 означает, что акция сильно упала и тренд сломался. По сути это трендовая стратегия, замаскированная под осциллятор.

Рынок России

Стратегия | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

Моментум RSI(7) вход>70, выход<30 | 4,91% | 68,72% | 0,451 | 36 | 8 704 |

Моментум RSI(7) вход>60, выход<35 | 4,70% | 71,67% | 0,451 | 71 | 16 692 |

Моментум RSI(7) вход>65, выход<40 | 4,58% | 65,22% | 0,416 | 70 | 16 685 |

Классика RSI(14) 30/70 | −0,45% | 73,10% | 0,330 | 10 | 2 510 |

Buy & Hold | 1,22% | 84,88% | 0,458 | — | — |

На российском рынке моментумный RSI(7) вход>70, выход<30 стал лучшей стратегией во всём исследовании: 4,91% годовых. Классический RSI(14) 30/70 при этом теряет деньги (−0,45%). Разница 5,4 п.п. в год. За 20 лет это означает: один подход утроил капитал, другой его проел.

Обратите внимание на период: на российском рынке оптимальный RSI для моментума 7 (не 14 и не 21), потому что тренды на МосБирже короче и резче. Быстрый RSI ловит импульс раньше.

Вывод: RSI работает лучше как индикатор импульса, а не перепроданности. Покупать сильное, продавать слабое — стратегия, которая противоречит учебникам, но подтверждается данными на обоих рынках.

Пересечение центральной линии: RSI через 50

Ещё один неочевидный подход: RSI выше 50 означает, что средние приросты превышают средние падения, то есть тренд восходящий. Вход при пересечении 50 снизу вверх, выход при пересечении сверху вниз. Добавляем буферную зону, чтобы избежать пилы вокруг линии 50.

Рынок США

Вариант | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

RSI(21) вход > 50, выход < 40 | 6,89% | 71,76% | 0,388 | 64 | 78 433 |

RSI(14) вход > 50, выход < 40 | 5,69% | 71,71% | 0,353 | 116 | 141 879 |

RSI(21) вход > 60, выход < 40 | 5,17% | 64,39% | 0,338 | 41 | 50 068 |

RSI(14) вход > 60, выход < 40 | 4,88% | 64,94% | 0,325 | 76 | 91 476 |

RSI(21) ровно 50 (без буфера) | 1,83% | 73,32% | 0,211 | 291 | 364 445 |

RSI(7) ровно 50 (без буфера) | −1,73% | 82,41% | 0,087 | 542 | 663 427 |

RSI(21) с буферной зоной: вход выше 50, выход ниже 40) даёт 6,89% годовых, лучше, чем любая классическая зонная стратегия из block A. При этом без буферная зонаа результат проваливается до 1,83% у RSI(21) и до −1,73% у RSI(7). Буферная зона здесь критически важна: точное пересечение 50 генерирует сотни сделок в боковике.

Рынок России

Вариант | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|

RSI(14) вход > 55, выход < 45 | 4,81% | 68,55% | 0,438 | 68 | 16 200 |

RSI(7) вход > 60, выход < 40 | 4,40% | 68,89% | 0,448 | 93 | 21 750 |

RSI(9) вход > 60, выход < 40 | 4,12% | 68,04% | 0,445 | 63 | 14 917 |

RSI(21) вход > 50, выход < 45 | 4,01% | 73,68% | 0,482 | 69 | 16 819 |

Buy & Hold | 1,22% | 84,88% | 0,458 | — | — |

На российском рынке пересечение центральной линии вторая по CAGR стратегия после моментумного RSI. RSI(14) с симметричным буферной зоной 45/55 даёт 4,81% при MaxDD 68,55%. В четыре раза больше Buy & Hold по CAGR при значительно меньшей просадке.

Кстати, обратите внимание: пересечение центральной линии по механизму ближе к моментумному RSI, чем к классическому. Оба покупают рост (RSI выше 50 = тренд вверх), а не падение (RSI ниже 30 = перепроданность). Данные подтверждают: трендовое использование RSI работает лучше контртрендового.

Кумулятивный RSI и серия падений RSI

Два подхода, основанных на накоплении сигналов.

Кумулятивный RSI это сумма RSI за последние N дней. Если сумма RSI за 2 дня опустилась ниже порога (например, 50), покупаем. Выход при RSI выше уровня (например, 80). Идея: один день с RSI 25 может быть случайностью, два дня подряд с суммой ниже 50, это уже сигнал.

Серия падений RSI предполагает вход после N дней подряд падения RSI. Если RSI снижался 3 дня подряд и при этом ниже порога (скажем, 70), покупаем. Выход при RSI выше 80.

Результаты

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Кумулятивный RSI(14) 2d < 50, выход 80 | US | 6,07% | 68,19% | 0,367 | 6 | 8 001 |

Кумулятивный RSI(7) 2d < 50, выход 80 | US | 5,87% | 70,44% | 0,358 | 39 | 48 806 |

Серия падений RSI(21) 3d, max<100, выход 80 | US | 11,46% | 77,42% | 0,495 | 4 | 4 346 |

Серия падений RSI(14) 3d, max<70, выход 80 | US | 11,22% | 77,21% | 0,492 | 13 | 16 695 |

Серия падений RSI(14) 3d, max<100, выход 80 | RU | 3,19% | 82,67% | 0,443 | 8 | 1 851 |

Buy & Hold US | — | 11,62% | 77,75% | 0,501 | — | — |

Buy & Hold RU | — | 1,22% | 84,88% | 0,458 | — | — |

Серия падений RSI RSI(21), 3 дня, выход на 80 оказался абсолютным лидером по CAGR на американском рынке: 11,46%. Это почти совпадает с Buy & Hold (11,62%), но с чуть меньшей просадкой (77,42% против 77,75%). Количество сделок всего 4, стратегия срабатывает крайне редко и большую часть времени совпадает с пассивным владением.

Кумулятивный RSI даёт 6,07%, заметно лучше классического 30/70, но далеко от Buy & Hold. Механизм работает: требование двух дней подряд отсекает одноразовые всплески. Но на российском рынке кумулятивный RSI уходит в ноль: все комбинации дают отрицательный или околонулевой результат.

Паттерны на RSI: конвергенция, неудавшийся размах, ретест

Конвергенция (бычья)

Цена делает новый минимум, а RSI нет. В классическом анализе это называют «бычьей дивергенцией», хотя точнее говорить о конвергенции: цена и индикатор сходятся, предвещая разворот. Тестировали с разными окнами наблюдения (3, 5, 7, 10 баров), максимальным расстоянием между локальными минимумами (20, 40, 60 баров) и уровнями выхода.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Конвергенция RSI(21), окно=3, ms=60, выход 80 | US | 9,56% | 74,05% | 0,452 | 3 | 2 952 |

Конвергенция RSI(21), окно=5, ms=60, выход 80 | US | 9,29% | 73,68% | 0,448 | 3 | 2 911 |

Конвергенция RSI(21), окно=3, ms=20, выход 80 | RU | 3,17% | 78,75% | 0,426 | 3 | 479 |

Конвергенция RSI(21) на американском рынке даёт 9,56% CAGR, сильный результат. Но проблема в количестве сигналов: 3 за весь период. На большинстве тикеров конвергенция не формируется ни разу. Это не стратегия для систематической торговли, а редкий паттерн, который работает, когда возникает.

Неудавшийся размах

Паттерн из оригинальной книги Уайлдера. RSI входит в зону перепроданности, выходит, не дотягивает до зоны перекупленности, и разворачивается обратно. Если при втором развороте RSI не обновляет минимум, формируется сигнал покупки.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Неудавшийся размах RSI(21), зона 35, выход 80 | US | 10,08% | 74,94% | 0,466 | 3 | 3 397 |

Неудавшийся размах RSI(14), зона 35, выход 80 | US | 8,95% | 75,25% | 0,444 | 10 | 13 194 |

Неудавшийся размах RSI(21), зона 35, выход 80 | RU | 2,71% | 76,34% | 0,421 | 3 | 525 |

Неудавшийся размах RSI(21) показал 10,08% годовых на американском рынке, один из лучших результатов среди паттернов. Снова малое количество сделок (3), и снова RSI(21) работает лучше RSI(14). Длинный период формирует более надёжные паттерны, потому что отфильтровывает мелкий шум.

Ретест (двойное дно на RSI)

RSI входит в зону перепроданности, выходит, затем входит снова. Повторный вход считается сигналом покупки. Тестировали с разными зонами (25, 30, 35), окнами для ретеста (5, 10, 15, 20 баров) и уровнями выхода.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Ретест RSI(21), зона 35, окно 20, выход 80 | US | 9,32% | 73,63% | 0,453 | 3 | 2 932 |

Ретест RSI(14), зона 35, окно 20, выход 80 | US | 8,47% | 74,35% | 0,429 | 9 | 11 315 |

Ретест RSI(21), зона 35, окно 15, выход 80 | RU | 1,42% | 71,90% | 0,310 | 2 | 384 |

Ретест показывает 9,32% на США, на уровне конвергенции и неудавшегося размаха. Все три паттерна (конвергенция, неудавшийся размах, ретест) дают похожие результаты в диапазоне 9–10% на американском рынке, с очень малым количеством сделок. На российском рынке ретест работает слабо (1,42%).

Общий вывод по паттернам. Конвергенция, неудавшийся размах и ретест это рабочие сигналы, но не стратегии. Они срабатывают слишком редко для систематической торговли. Хороший инструмент для дискреционного трейдера, плохой для алгоритма.

Двойной RSI, Stochastic RSI и Composite

Двойной RSI

Два RSI с разными периодами. Короткий RSI (5–9) отвечает за сигнал входа (перепроданность), длинный RSI (14–30) за фильтр тренда (RSI выше порога означает восходящий тренд).

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(7)/RSI(30), вход<30, выход>80, тренд>40 | US | 7,67% | 72,75% | 0,404 | 53 | 65 114 |

RSI(9)/RSI(30), вход<30, выход>80, тренд>40 | US | 7,65% | 72,58% | 0,407 | 29 | 37 137 |

RSI(7)/RSI(21), вход<20, выход>80, тренд>40 | RU | 0,26% | 46,11% | 0,155 | 4 | 949 |

Двойной RSI на американском рынке даёт 7,67%, лучше, чем любой одиночный RSI в классическом режиме. Фильтр тренда (длинный RSI > 40) отсекает входы в медвежьем тренде, что и поднимает CAGR. На российском рынке двойной RSI фактически не работает, лучший вариант даёт 0,26%.

Stochastic RSI

Стохастик на RSI: (RSI − мин(RSI за N)) / (макс(RSI за N) − мин(RSI за N)). Нормализованная версия RSI в диапазоне 0–100, более чувствительная к изменениям.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

StochRSI зоны RSI(7), stoch 14, K=5, 30/90 | US | 7,25% | 73,63% | 0,400 | 139 | 168 951 |

StochRSI зоны RSI(14), stoch 14, K=5, 30/90 | US | 6,60% | 72,71% | 0,378 | 137 | 164 200 |

StochRSI зоны RSI(7), stoch 14, K=5, 30/90 | RU | −0,11% | 81,07% | 0,374 | 48 | 12 230 |

Stochastic RSI даёт 7,25% на американском рынке, результат между двойным RSI (7,67%) и кумулятивным (6,07%). Нормализация помогает на растущем рынке, но на российском убыточна. При этом количество сделок очень большое (139), что делает стратегию дорогой в плане комиссий.

Composite RSI

Среднее нескольких RSI с разными периодами. Идея: один RSI может быть шумным, среднее из трёх стабильнее.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Composite RSI(7,14,30) зоны 35/80 | US | 9,96% | 76,07% | 0,464 | 9 | 12 132 |

Composite RSI(9,14,25) зоны 35/80 | US | 9,74% | 75,85% | 0,462 | 9 | 11 445 |

Composite RSI(7,14,30) зоны 35/80 | RU | 2,34% | 79,09% | 0,442 | 6 | 1 220 |

Composite RSI(7,14,30) дал 9,96% на США, один из лучших результатов среди зонных стратегий. Усреднение трёх RSI сглаживает сигналы и сокращает количество сделок до 9. Это разумный компромисс: лучше одиночного RSI, но проще двойного RSI в настройке.

RSI + внешние фильтры: тренд, объём, Боллинджер

RSI + SMA (трендовый фильтр)

Вход при RSI ниже уровня, но только если цена выше SMA (восходящий тренд).

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(7) 30/80 + SMA 200 | US | 5,78% | 64,22% | 0,357 | 39 | 48 758 |

RSI(7) 30/80 + SMA 100 | US | 5,54% | 65,39% | 0,352 | 37 | 46 578 |

RSI(7) 30/80 без фильтра | US | 7,80% | 73,04% | 0,411 | 54 | 66 199 |

Парадоксальный результат: SMA-фильтр ухудшает CAGR. RSI(7) 30/80 без фильтра даёт 7,80%, с SMA 200 всего 5,78%. Фильтр сокращает просадку (64,2% против 73,0%), но за счёт пропуска входов после коррекций в восходящем тренде. Когда цена откатила ниже SMA 200, а RSI ниже 30, это часто лучший момент для покупки, но фильтр его блокирует.

RSI + объём

Вход при RSI ниже уровня и объём выше среднего (аномальная активность при перепроданности).

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(21) <30, vol>1.2x avg, выход 80 | US | 9,04% | 71,31% | 0,443 | 2 | 2 844 |

RSI(14) <30, vol>1.5x avg, выход 80 | US | 8,13% | 72,59% | 0,419 | 8 | 10 455 |

RSI(21) <30, vol>1.2x avg, выход 80 | RU | 0,79% | 67,48% | 0,262 | 2 | 330 |

Объёмный фильтр даёт 9,04% на американском рынке, но снова с 2 сделками. Повышенный объём при низком RSI указывает на капитуляцию, после которой часто следует разворот. Но событие слишком редкое для стратегии.

RSI + Bollinger Bands

Вход при RSI ниже уровня и цена ниже нижней полосы Боллинджера. Двойное подтверждение перепроданности.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(21) <30 + BB(20, 1.5σ), выход 80 | US | 9,25% | 72,11% | 0,447 | 3 | 2 963 |

RSI(21) <30 + BB(20, 2σ), выход 80 | US | 9,15% | 71,04% | 0,446 | 2 | 2 871 |

RSI(21) <30 + BB(20, 1.5σ), выход 80 | RU | 2,46% | 72,84% | 0,388 | 2 | 420 |

RSI + Боллинджер дал 9,25% на США. Тот же паттерн: RSI(21), широкий выход, минимум сделок. Двойное подтверждение повышает качество сигналов, но радикально сокращает их количество.

Адаптивные зоны Кардвелла (Range Shift)

Эндрю Кардвелл предложил использовать разные зоны RSI в бычьем и медвежьем тренде. В бычьем рынке RSI редко опускается ниже 40, в медвежьем редко поднимается выше 60. Стратегия: определяем тренд по SMA 200, в бычьем покупаем при RSI < 40, продаём при RSI > 80; в медвежьем покупаем при RSI < 20, продаём при RSI > 60.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Cardwell RSI(21) широкие зоны | US | 10,14% | 72,80% | 0,467 | 4 | 4 571 |

Cardwell RSI(14) широкие зоны | US | 9,27% | 70,63% | 0,449 | 13 | 16 766 |

Cardwell RSI(21) классические зоны | US | 6,84% | 64,55% | 0,388 | 9 | 10 803 |

Cardwell RSI(21) широкие зоны | RU | 3,56% | 73,45% | 0,461 | 3 | 607 |

Cardwell RSI(21) с широкими зонами дал 10,14% на американском рынке. Адаптация к режиму работает: в бычьем тренде мы не ждём падения RSI до 30 (что происходит редко), а покупаем уже на 40. Это ещё одно подтверждение того, что фиксированные зоны 30/70 неоптимальны.

Наклон RSI и фиксированный период удержания

Наклон RSI (скорость изменения RSI)

Вход не по абсолютному значению RSI, а по скорости его изменения. Если RSI упал на 15+ пунктов за последние 10 баров, покупаем.

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(21) наклон 10, вход=-15, выход=20 | US | 7,35% | 71,97% | 0,397 | 34 | 43 755 |

RSI(21) наклон 7, вход=-15, выход=20 | US | 7,21% | 71,64% | 0,393 | 27 | 34 935 |

RSI(21) наклон 5, вход=-15, выход=20 | RU | 2,43% | 66,78% | 0,386 | 11 | 2 663 |

Наклон RSI даёт 7,35% на США, на уровне двойного RSI и Stochastic RSI. Скорость изменения RSI добавляет ценную информацию: резкое падение RSI часто означает панику, за которой следует отскок. На российском рынке результат скромный (2,43%), но положительный.

Фиксированный период удержания

Покупаем при RSI ниже порога, держим ровно N дней вне зависимости от того, куда двинулся RSI. Это убирает субъективность выхода.

Стратегия | CAGR | MaxDD | Sharpe | Win Rate | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

RSI(7) <35, держать 60 дней | 7,78% | 74,99% | 0,409 | 59,7% | 77 | 93 333 |

RSI(7) <30, держать 60 дней | 6,99% | 73,08% | 0,392 | 59,7% | 69 | 83 245 |

RSI(7) <35, держать 40 дней | 6,29% | 73,21% | 0,373 | 58,3% | 103 | 123 610 |

RSI(7) <35, держать 30 дней | 6,04% | 71,83% | 0,364 | 57,7% | 123 | 148 247 |

Удержание 60 дней при RSI(7) < 35 даёт 7,78%, лучший результат среди стратегий с фиксированным выходом. Win Rate около 60% и стабильный. Чем длиннее удержание, тем выше CAGR: акции, купленные на низком RSI, в среднем продолжают расти после отскока. На российском рынке фиксированное удержание не работает: все комбинации дают околонулевой результат.

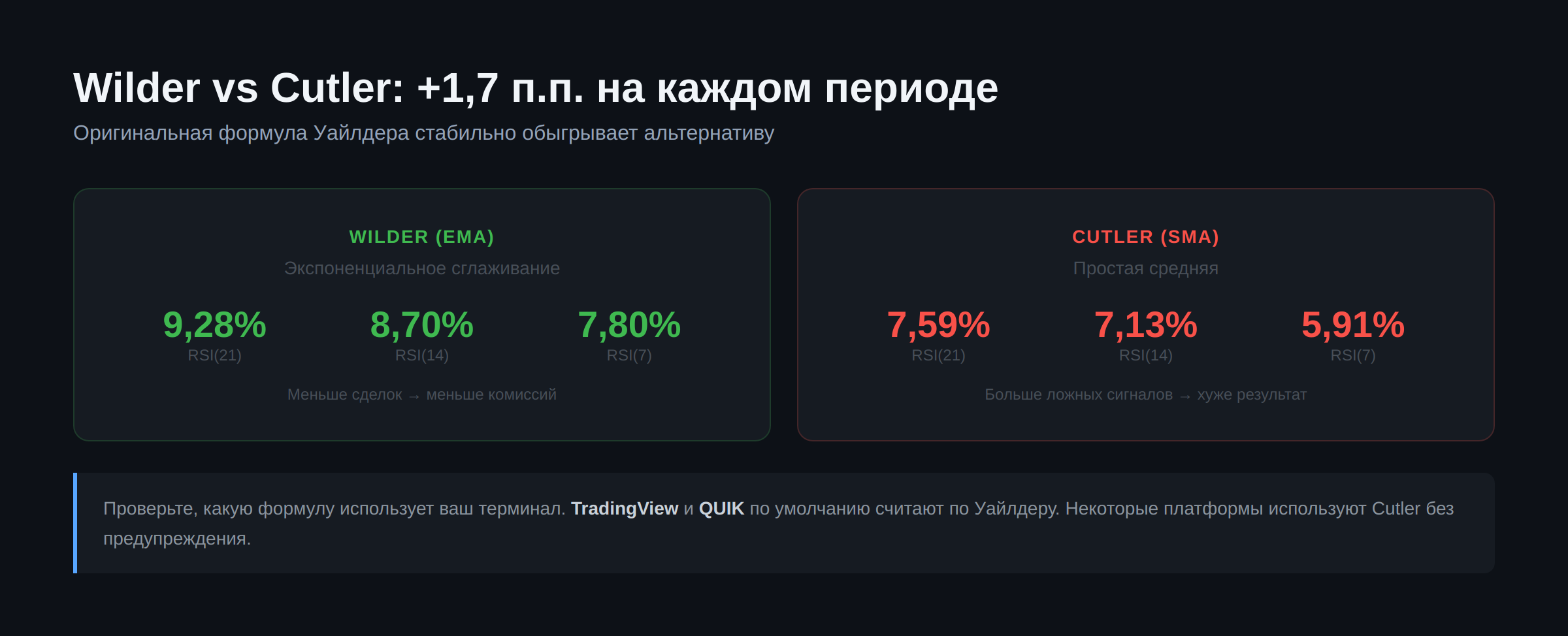

Wilder vs Cutler: формула расчёта имеет значение

Уайлдер использовал экспоненциальное сглаживание (EMA с коэффициентом 1/N). Альтернативный подход: Cutler, который берёт простую среднюю (SMA). Многие платформы не уточняют, какой метод используют, а разница в результатах существенная.

Формула | Настройка | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Wilder | RSI(21) 30/80 | 9,28% | 72,24% | 0,449 | 3 | 2 982 |

Cutler | RSI(21) 30/80 | 7,59% | 73,66% | 0,409 | 18 | 22 676 |

Wilder | RSI(14) 30/80 | 8,70% | 74,41% | 0,436 | 9 | 11 692 |

Cutler | RSI(14) 30/80 | 7,13% | 73,05% | 0,398 | 48 | 58 941 |

Wilder | RSI(7) 30/80 | 7,80% | 73,04% | 0,411 | 54 | 66 199 |

Cutler | RSI(7) 30/80 | 5,91% | 72,41% | 0,358 | 164 | 200 746 |

Wilder обыгрывает Cutler по CAGR на всех периодах и обоих рынках. Разница растёт с увеличением периода: при RSI(21) Wilder даёт 9,28% против 7,59% у Cutler (+1,69 п.п.), при RSI(7) это 7,80% против 5,91% (+1,89 п.п.).

Причина: экспоненциальное сглаживание Уайлдера быстрее адаптируется к новым ценам, что генерирует меньше ложных сигналов. Cutler (SMA) медленнее реагирует и при том же уровне порога создаёт больше входов (164 сделки у Cutler RSI(7) против 54 у Wilder). Каждая лишняя сделка оборачивается комиссией и проскальзыванием.

На российском рынке картина аналогичная: Wilder RSI(21) 30/80 даёт 2,47%, Cutler RSI(21) 30/80 всего 0,85%.

Что показывает статистика RSI-зон

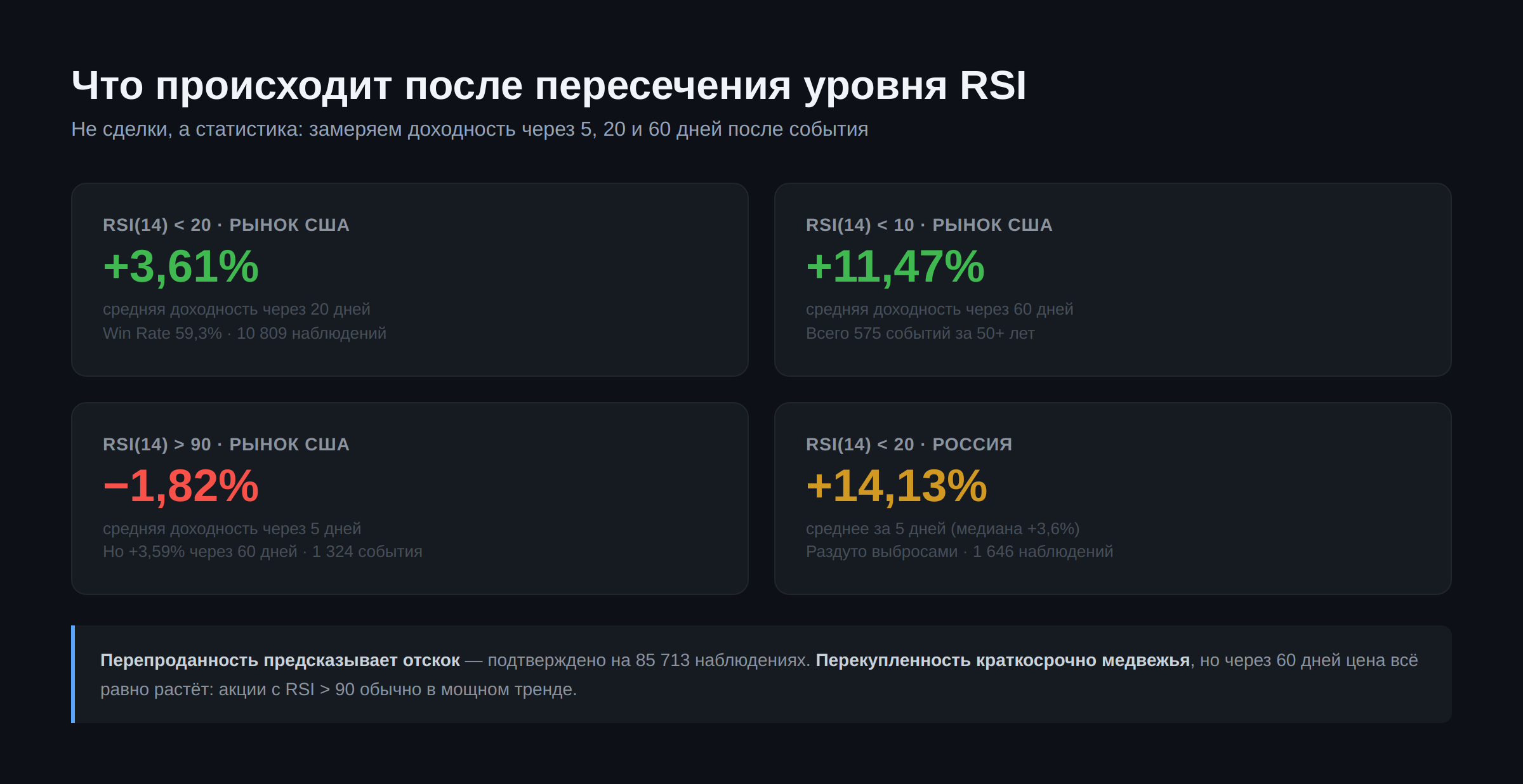

Отдельный блок тестов. Не торговые стратегии, а статистика: как долго RSI находится в каждой зоне и что происходит с ценой после пересечения уровней.

Форвардная доходность после пересечения уровня RSI (рынок США)

RSI | Уровень | Направление | Fwd 5d (ср.) | Fwd 20d (ср.) | Fwd 60d (ср.) | Win Rate 20d | Наблюдений |

|---|---|---|---|---|---|---|---|

14 | 10 | Вниз | +2,77% | +4,65% | +11,47% | 49,2% | 575 |

14 | 20 | Вниз | +1,24% | +3,61% | +9,27% | 59,3% | 10 809 |

14 | 30 | Вниз | +0,74% | +2,35% | +6,53% | 58,2% | 85 713 |

14 | 70 | Вверх | +0,16% | +1,17% | +4,09% | 54,4% | 156 641 |

14 | 80 | Вверх | −0,01% | +1,19% | +4,73% | 53,0% | 24 615 |

14 | 90 | Вверх | −1,82% | −0,22% | +3,59% | 48,6% | 1 324 |

Самый сильный эффект зафиксирован после падения RSI(14) ниже 10: средняя доходность за 60 дней +11,47%. Но таких событий всего 575 за всю историю 1 210 акций. RSI < 20 предсказывает +3,61% за 20 дней при Win Rate 59,3%, статистически значимый эффект на выборке из 10 809 наблюдений.

На стороне перекупленности: RSI(14) > 90 показывает −1,82% за 5 дней и −0,22% за 20 дней, но за 60 дней уже +3,59%. Краткосрочная перекупленность работает как медвежий сигнал, но долгосрочно цена всё равно растёт, потому что акции с экстремально высоким RSI, как правило, акции в мощном тренде.

Рынок России: форвардная доходность

RSI | Уровень | Направление | Fwd 5d (ср.) | Fwd 20d (ср.) | Fwd 60d (ср.) | Win Rate 20d | Наблюдений |

|---|---|---|---|---|---|---|---|

14 | 20 | Вниз | +14,13% | +14,06% | +16,39% | 64,9% | 1 646 |

14 | 30 | Вниз | +10,87% | +11,67% | +14,49% | 60,2% | 8 251 |

14 | 70 | Вверх | −0,94% | +1,23% | +4,49% | 46,6% | 9 630 |

14 | 80 | Вверх | −0,58% | +2,33% | +4,91% | 44,8% | 2 429 |

14 | 90 | Вверх | −0,05% | +2,39% | +1,56% | 40,1% | 309 |

На российском рынке форвардные доходности после RSI < 20 экстремально высоки: +14,13% за 5 дней. Но здесь нужно помнить, что средние на российском рынке искажены выбросами (медиана на fwd5d всего +3,6%). Это означает: в большинстве случаев отскок умеренный, но иногда случаются резкие развороты после обвалов, которые задирают среднее.

RSI(14) > 90 на российском рынке неоднозначный сигнал: Win Rate 20d всего 40%, но средняя доходность положительная. Много маленьких убытков и редкие крупные прибыли.

Стабильность во времени: по десятилетиям и в кризисы

Проверяем лучшие стратегии на устойчивость. Рынок США, стратегия RSI(7) 40/90 (одна из лучших по блоку A с CAGR 11,19%).

По десятилетиям

Десятилетие | CAGR стратегии | MaxDD стратегии | CAGR Buy & Hold | MaxDD Buy & Hold |

|---|---|---|---|---|

1970-е | 3,70% | 55,80% | 3,33% | 56,59% |

1980-е | 15,48% | 49,31% | 16,38% | 50,37% |

1990-е | 13,32% | 50,21% | 13,29% | 51,52% |

2000-е | 7,68% | 71,96% | 7,68% | 72,49% |

2010-е | 14,19% | 43,95% | 15,01% | 44,44% |

2020-е | 9,02% | 57,44% | 9,00% | 58,86% |

Стратегия прибыльна во всех десятилетиях, но результаты практически совпадают с Buy & Hold. Это неудивительно: RSI(7) 40/90 с время в рынке порядка 95%, фактически всегда в рынке. Лёгкое снижение MaxDD (на 0,5–1 п.п. в каждом десятилетии) единственное преимущество.

В кризисы

Кризис | CAGR стратегии | MaxDD стратегии | CAGR Buy & Hold | MaxDD Buy & Hold |

|---|---|---|---|---|

Доткомы (03.2000–10.2002) | 0,26% | 45,71% | 0,01% | 45,87% |

GFC (10.2007–03.2009) | −43,72% | 64,71% | −43,65% | 64,85% |

COVID (02.2020–03.2020) | −99,61% | 43,38% | −99,64% | 43,74% |

Медвежий 2022 | −30,47% | 35,86% | −30,53% | 36,16% |

В кризисы RSI-фильтр с широкими зонами не помогает, результат совпадает с Buy & Hold вплоть до десятых долей процента. Важное отличие от скользящих средних, которые в нашем предыдущем исследовании показали существенное снижение просадки в GFC и 2022. RSI с широкими зонами не успевает вывести из рынка, потому что при зоне выхода 90 RSI должен пробить экстремальные значения, чего при падении не происходит.

Для сравнения: стратегии с узкими зонами (RSI 30/70) хуже защищают от кризисов, чем скользящие средние. MA-кроссовер выводит из рынка, когда цена падает ниже средней, это механический фильтр на уровне цены. RSI реагирует на скорость изменения цены, а не на её уровень, поэтому в затяжных медвежьих рынках RSI может находиться в нейтральной зоне, пока цена продолжает падать.

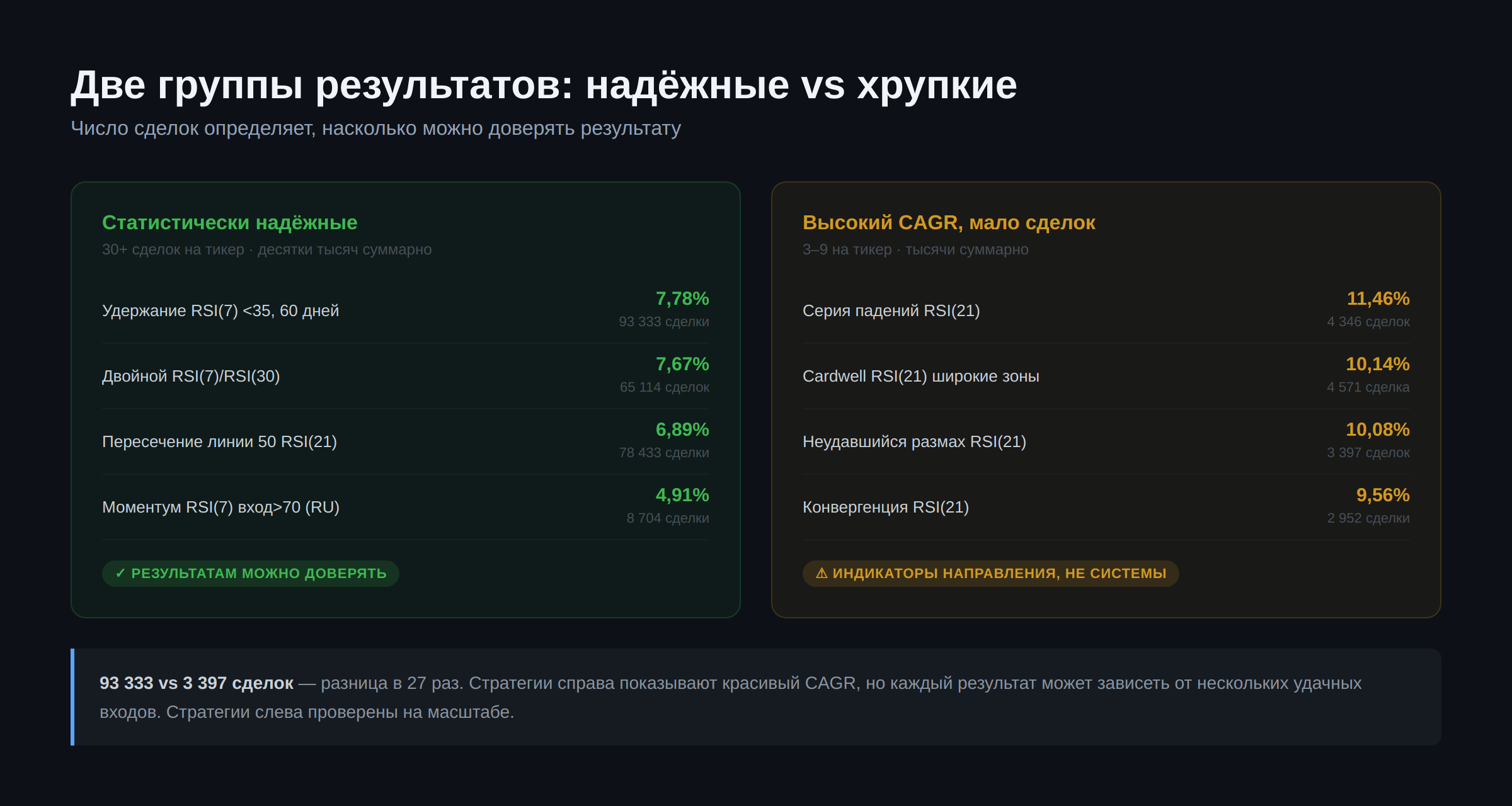

Итоговая таблица лучших стратегий

Статистически надёжные (30+ сделок на тикер, тысячи сделок суммарно)

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Удержание RSI(7) <35, 60 дней | US | 7,78% | 74,99% | 0,409 | 77 | 93 333 |

Пересечение линии 50 RSI(21) буфер 40/50 | US | 6,89% | 71,76% | 0,388 | 64 | 78 433 |

Двойной RSI(7)/RSI(30) 30/80/40 | US | 7,67% | 72,75% | 0,404 | 53 | 65 114 |

Классика RSI(14) 30/70 | US | 4,92% | 67,52% | 0,327 | 24 | 29 630 |

Пересечение линии 50 RSI(14) буфер 45/55 | RU | 4,81% | 68,55% | 0,438 | 68 | 16 200 |

Моментум RSI(7) вход>70, выход<30 | RU | 4,91% | 68,72% | 0,451 | 36 | 8 704 |

Buy & Hold US | — | 11,62% | 77,75% | 0,501 | — | — |

Buy & Hold RU | — | 1,22% | 84,88% | 0,458 | — | — |

Эти стратегии опираются на десятки тысяч наблюдений. Лучший результат на американском рынке у стратегии с удержанием 60 дней (7,78%) и двойного RSI (7,67%). На российском рынке лидируют моментумный RSI (4,91%) и пересечение линии 50 (4,81%), оба в четыре раза обыгрывают Buy & Hold.

Высокий CAGR, но мало сделок (3–9 на тикер)

Стратегия | Рынок | CAGR | MaxDD | Sharpe | Медиана сделок | Всего сделок |

|---|---|---|---|---|---|---|

Серия падений RSI(21), 3 дня, выход 80 | US | 11,46% | 77,42% | 0,495 | 4 | 4 346 |

Cardwell RSI(21) широкие зоны | US | 10,14% | 72,80% | 0,467 | 4 | 4 571 |

Неудавшийся размах RSI(21), зона 35, выход 80 | US | 10,08% | 74,94% | 0,466 | 3 | 3 397 |

Моментум RSI(21) вход>60, выход<25 | US | 10,05% | 76,86% | 0,467 | 5 | 5 748 |

Composite RSI(7,14,30) 35/80 | US | 9,96% | 76,07% | 0,464 | 9 | 12 132 |

Конвергенция RSI(21), окно=3, выход 80 | US | 9,56% | 74,05% | 0,452 | 3 | 2 952 |

Ретест RSI(21), зона 35, окно 20, выход 80 | US | 9,32% | 73,63% | 0,453 | 3 | 2 932 |

Эти стратегии показывают CAGR 9–11%, но опираются на 3–5 сделок за всю историю медианного тикера. Суммарно по датасету набирается 3–12 тысяч наблюдений, чего формально достаточно для оценки, но результат может отражать несколько удачных совпадений, а не устойчивое преимущество. К этим цифрам стоит относиться как к индикаторам направления, а не как к торговым системам.

Выводы и ограничения

Четыре главных результата из 2 576 стратегий на 1 460 акциях.

Классический RSI 30/70 не работает. На американском рынке он проигрывает Buy & Hold в 2,4 раза (4,92% против 11,62%). На российском рынке он убыточен (−0,45%). Зоны 30/70, предложенные Уайлдером в 1978 году, не подтверждены данными ни на одном рынке.

Моментумный RSI обыгрывает контртрендовый. Покупка акций с высоким RSI (выше 60–70) и продажа при падении RSI ниже 25–30 даёт 10,05% на американском рынке и 4,91% на российском. Это фундаментальный разворот привычной логики: RSI работает лучше как индикатор импульса, а не перепроданности. Трендовые подходы (моментум, пересечение центральной линии, Cardwell) систематически обыгрывают контртрендовые (классические зоны, возврат к среднему).

RSI не защищает от кризисов. В отличие от скользящих средних, RSI-фильтр не выводит из рынка при обвале. RSI реагирует на скорость изменения цены, а не на её уровень, поэтому в затяжных медвежьих рынках RSI быстро возвращается в нейтральную зону, пока цена продолжает падать. Для защиты капитала лучше использовать MA-кроссовер (см. наше предыдущее исследование).

На МосБирже работает только трендовая логика. Абсолютное большинство RSI-стратегий, показавших результат в США, на российских акциях убыточны. Положительный CAGR дали только моментумный RSI (4,91%) и пересечение центральной линии (4,81%), оба обыгрывают медианный Buy & Hold (1,22%) в четыре раза. Контртрендовый RSI в любых вариациях на российском рынке теряет деньги.

Ограничения исследования

Комиссии заложены на уровне 0,1% от сделки, проскальзывание 0,05%. Налоговая нагрузка не моделировалась.

Тестирование проведено на дневных данных. Результаты на часовых и минутных таймфреймах могут существенно отличаться из-за другой структуры шума.

За медианой скрывается широкий разброс: у отдельных бумаг RSI-стратегии дают результат в разы лучше или хуже среднего.

Отдельная оговорка по числу сделок. Многие стратегии из верхней части таблицы генерируют всего 2–5 входов за десятилетия. Такой результат может отражать несколько удачных совпадений, а не устойчивое преимущество. К любой стратегии с менее чем 30 сделками стоит относиться скептически.

История по российским акциям начинается с 2003 года и покрывает 251 бумагу (против 1 210 в американском датасете). Выборка меньше, период короче, статистическая значимость ниже.

Параметры подобраны на исторических данных. Будущее может потребовать других настроек, хотя само разделение на трендовый и контртрендовый подход, скорее всего, останется актуальным.

Шорт не тестировался. Все стратегии работают только в лонг.

Методология

Данные. Тот же набор, что и в исследовании скользящих средних: 1 210 американских акций (от 1970-х до 2026 года, цены скорректированы на сплиты и дивиденды) и 251 российская бумага (2003–2026).

Таймфрейм. Дневные бары, сигнал по цене закрытия.

Сигналы. Покупка на закрытии бара при выполнении условия входа, продажа на закрытии при обратном сигнале. Только лонг, шорт не используется.

Тестовые блоки:

Block A: RSI зоны, 14 периодов × 8 вход × 8 выход = 896 комбинаций

Block B: Кумулятивный RSI, 240 комбинаций

Block C: Пересечение центральной линии, 20 комбинаций

Block D: RSI + трендовый фильтр (SMA), 48 комбинаций

Block E: Конвергенция и дивергенция, 112 комбинаций

Block F: Неудавшийся размах, 48 комбинаций

Block G: Серия падений RSI, 180 комбинаций

Block H: Двойной RSI, 117 комбинаций

Block I: Stochastic RSI, 78 комбинаций

Block J: Адаптивные зоны (Cardwell + Bollinger на RSI), 33 комбинации

Block K: Наклон RSI / Velocity, 144 комбинации

Block L: Моментумный RSI (инвертированная логика), 75 комбинаций

Block M: RSI + объём, 108 комбинаций

Block N: RSI Retest (двойное дно), 144 комбинации

Block P: Фиксированный период удержания, 132 комбинации

Block Q: Wilder vs Cutler, 24 комбинации

Block R: RSI + Bollinger Bands, 81 комбинация

Block S: Composite RSI (мультипериодный), 96 комбинаций

Block T: Статистика зон и форвардные доходности

Block U: Сравнение 4 датасетов (US full, S&P 500, RU full, RU liquid)

Block V: Разбивка по десятилетиям и 4 кризисам

Итого: 2 576 стратегий на каждом рынке (5 152 тестов в сумме).

Метрики. CAGR (среднегодовая доходность), MaxDD (максимальная просадка), Sharpe, Sortino, Win Rate, Profit Factor, число сделок, средняя длительность позиции, Exposure. В таблицах везде приведена медиана (_med) по всем тикерам соответствующего датасета.

Почему медиана. Средние арифметические смещены вверх единичными акциями-ракетами (правый хвост распределения). Медиана устойчива к выбросам и отвечает на практический вопрос: какой результат получил бы инвестор, выбрав случайную бумагу из датасета. Средние значения (_avg) сохранены в исходных CSV для тех, кому интересно сравнить.

Бенчмарк. Пассивное владение от первого до последнего дня данных. Медиана CAGR: 11,62% по американскому датасету, 1,22% по российскому.

Данные исследования

Дополнительные источники

Wilder J.W. New Concepts in Technical Trading Systems, 1978 — оригинальная книга, в которой описан RSI с параметрами 14/30/70.

Cardwell A. Relative Strength Index: A Complete Guide, 2016 — расширение теории RSI: Range Shift, позитивные и негативные развороты, трендовые зоны.