Скользящая средняя остаётся самым старым и, вероятно, самым переоценённым инструментом технического анализа. Трейдеры используют её с 1960-х годов, но конкретных цифр почти никто не видел: что работает лучше — SMA или EMA? Какой период выбрать? Золотой крест действительно зарабатывает или это красивая легенда?

Мы протестировали 8 типов скользящих средних в 1 871 комбинации на 1 209 акциях США (с 1970-х годов) и 251 акции российского рынка. Стратегии пересечения, буферные зоны, тройные MA, фильтры по объёму и RSI, динамический стоп-лосс, золотой крест на индексах, разбивка по десятилетиям и кризисам. Все цифры в таблицах это медианы по всему датасету, не вишенки с одного удачного тикера.

Что такое скользящая средняя

Скользящая средняя (Moving Average, MA) — это среднее значение цены за последние N свечей, пересчитываемое на каждом новом баре. Когда на график добавляется новая цена, самая старая выпадает из расчёта. Получается сглаженная линия, которая движется за ценой с задержкой.

Задержка не баг, а свойство. Чем длиннее период, тем сильнее сглаживание и тем позже MA реагирует на разворот. Короткие периоды (5–20) ловят тренд быстро, но генерируют десятки ложных сигналов в боковике. Длинные (100–300) реагируют на месячные тренды, пропуская первую волну движения.

Торговать можно по двум базовым принципам: цена пересекает MA (сигнал прямого пересечения) или быстрая MA пересекает медленную (кроссовер). Именно эти два подхода мы тестировали во всех вариациях.

Восемь типов скользящих: какая считает лучше

Прежде чем выбирать период, нужно понять, есть ли разница между формулами расчёта. SMA берёт простое среднее, EMA даёт экспоненциальный вес последним ценам, WMA даёт линейный вес, Hull MA пытается убрать лаг через формулу с двойным сглаживанием, DEMA и TEMA используют двойное и тройное экспоненциальное сглаживание, KAMA адаптирует скорость к волатильности, ZLEMA корректирует лаг через сдвиг входных данных.

Звучит так, будто продвинутые формулы должны давать преимущество. Данные говорят обратное.

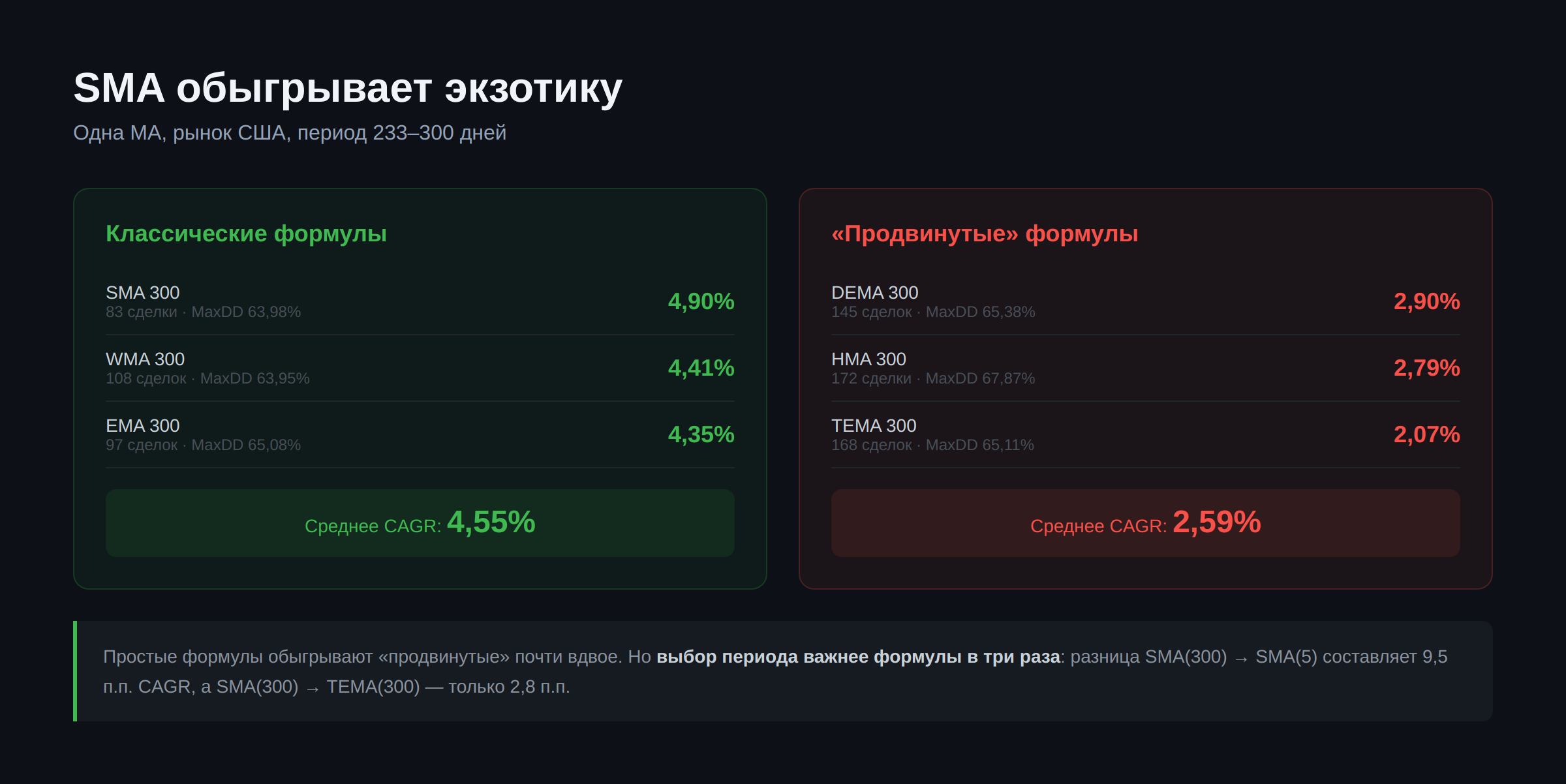

Результаты: цена пересекает одну MA (block A)

Тест: вход в лонг при закрытии выше MA, выход при закрытии ниже. Без шорта, без стопов, чистый сигнал. 23 периода от 5 до 300 дней, 8 типов MA. Итого 184 комбинации на каждом рынке.

Рынок США (1 209 акций, с 1970-х)

Тип MA | Лучший период | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|

SMA | 300 | 4,90% | 63,98% | 0,329 | 83 |

WMA | 300 | 4,41% | 63,95% | 0,313 | 108 |

EMA | 300 | 4,35% | 65,08% | 0,307 | 97 |

KAMA | 300 | 3,82% | 65,99% | 0,284 | 139 |

DEMA | 300 | 2,90% | 65,38% | 0,253 | 145 |

HMA | 300 | 2,79% | 67,87% | 0,251 | 172 |

ZLEMA | 233 | 2,74% | 68,42% | 0,254 | 176 |

TEMA | 300 | 2,07% | 65,11% | 0,218 | 168 |

Buy & Hold | — | 11,56% | 77,75% | 0,501 | — |

Картина однозначная. Все лучшие результаты приходятся на длинные периоды (233–300 дней). Простая SMA лидирует с CAGR 4,9%, экзотические формулы вроде TEMA и HMA отстают вдвое. Причина: быстрые формулы генерируют больше сигналов, каждый лишний вход/выход стоит проскальзывания и сводится к фильтрации шума, которая не окупается.

Рынок России (251 акция, с 2003 года)

Тип MA | Лучший период | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|

KAMA | 40 | 3,06% | 73,56% | 0,412 | 152 |

SMA | 50 | 2,82% | 73,21% | 0,396 | 153 |

WMA | 75 | 2,69% | 74,81% | 0,394 | 155 |

EMA | 50 | 2,36% | 75,33% | 0,392 | 171 |

HMA | 150 | 2,07% | 75,03% | 0,385 | 152 |

DEMA | 150 | 1,88% | 73,86% | 0,372 | 124 |

ZLEMA | 200 | 1,53% | 72,72% | 0,377 | 114 |

TEMA | 300 | 1,49% | 70,06% | 0,334 | 93 |

Buy & Hold | — | 1,22% | 84,88% | 0,469 | — |

На российском рынке оптимальные периоды короче (40–75 вместо 233–300). KAMA обходит SMA, потому что адаптивная формула лучше справляется с резкими режимными сменами (санкционные обвалы, геополитические шоки). Разброс CAGR между типами MA уже, чем в США, зато Sharpe в целом выше.

Обратите внимание: на российском рынке медианный Buy & Hold даёт всего 1,22% годовых. Это медиана по 251 акции за весь период — большинство бумаг МосБиржи не приносили инвестору ничего, если он просто держал. Скользящая здесь обыгрывает пассивное владение.

Что значат эти цифры

Ни одна стратегия с одной скользящей средней не обыгрывает Buy & Hold по доходности на американском рынке. CAGR 4,9% против 11,56% — проигрыш в 2,4 раза. Но просадка снижается с 77,75% до 63,98%, и именно в этом смысл MA: не заработать больше, а пересидеть кризис в кэше.

Разница между типами MA существует, но она меньше, чем разница между периодами. SMA(300) обыгрывает TEMA(300) на 2,8 п.п. годовых, но SMA(300) обыгрывает SMA(5) на 9,5 п.п. Выбор периода в три раза важнее выбора формулы.

SMA 50, 100 и 200 — три самых популярных периода

Большинство трейдеров используют именно эти три периода: SMA 50 для среднесрочного тренда, SMA 100 для промежуточного, SMA 200 для долгосрочного. Как они показали себя в стратегии «цена пересекает MA»?

Рынок США

Скользящая | CAGR | MaxDD | Sharpe | Win Rate | Сделок | Exposure |

|---|---|---|---|---|---|---|

SMA 50 | 3,00% | 70,06% | 0,254 | 26,7% | 230 | 57,0% |

SMA 100 | 3,64% | 68,17% | 0,279 | 23,9% | 160 | 58,3% |

SMA 200 | 4,69% | 63,56% | 0,325 | 21,8% | 100 | 58,9% |

EMA 50 | 2,05% | 72,73% | 0,224 | 26,8% | 261 | 57,8% |

EMA 100 | 3,11% | 69,54% | 0,262 | 24,4% | 187 | 59,1% |

EMA 200 | 4,12% | 66,45% | 0,302 | 22,1% | 121 | 60,0% |

Buy & Hold | 11,56% | 77,75% | 0,501 | — | — | — |

Рынок России

Скользящая | CAGR | MaxDD | Sharpe | Win Rate | Сделок | Exposure |

|---|---|---|---|---|---|---|

SMA 50 | 2,82% | 73,21% | 0,396 | 34,8% | 153 | 46,2% |

SMA 100 | 0,68% | 72,56% | 0,389 | 32,5% | 111 | 45,9% |

SMA 200 | 1,20% | 70,26% | 0,363 | 33,3% | 72 | 44,2% |

Buy & Hold | 1,22% | 84,88% | 0,469 | — | — | — |

Закономерность на американском рынке ясная: чем длиннее период, тем выше CAGR и ниже просадка. SMA 200 обыгрывает SMA 50 на 1,7 п.п. годовых при сокращении MaxDD на 6,5 п.п. и втрое меньшем количестве сделок (100 против 230). Каждый лишний сигнал SMA 50 — это, как правило, ложный вход в боковике.

На российском рынке картина принципиально другая. SMA 50 лидирует (2,82%), а SMA 100 и SMA 200 отстают. Длинные периоды на МосБирже пропускают слишком большую долю движения: тренды здесь короче, развороты резче, и к моменту, когда SMA 200 сгенерировала сигнал, значительная часть роста уже позади. SMA 200 на российском рынке даёт 1,20% годовых — примерно столько же, сколько Buy & Hold (1,22%), то есть не добавляет вообще ничего.

Вывод для практики: на американском рынке SMA 200 оправдывает свою популярность. На российском — SMA 50 работает существенно лучше, а SMA 200 можно не использовать.

Цена выше/ниже MA как фильтр тренда

Стратегия «цена пересекает MA» страдает от пилы (whipsaw): в боковике цена прыгает через линию десятки раз, генерируя убыточные сделки. Два классических способа борьбы: буферная зона и подтверждение.

Буферная зона (buffer): вход в лонг только когда цена закрылась выше MA + X%, выход при закрытии ниже MA − X%. Зона создаёт мёртвый коридор, в котором сигнал не срабатывает.

Подтверждение (confirmation): вход только после N дней подряд закрытия выше MA. Один случайный бар выше линии не считается.

Результаты (block C)

Рынок США — SMA 200 с буферными зонами и подтверждением

Вариант | Буфер / Подтверждение | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|

SMA 200 + буфер 5% | ±5% от MA | 5,99% | 62,76% | 0,370 | 23 |

SMA 200 + подтверждение 5 дн. | 5 дней подряд | 5,78% | 62,12% | 0,363 | 32 |

SMA 200 + подтверждение 3 дн. | 3 дня подряд | 5,76% | 62,57% | 0,359 | 44 |

SMA 200 + буфер 3% | ±3% от MA | 5,72% | 62,97% | 0,360 | 34 |

SMA 200 + буфер 1% | ±1% от MA | 5,53% | 64,01% | 0,352 | 61 |

SMA 200 без фильтра | — | 5,00% | 64,57% | 0,332 | 101 |

SMA 50 + буфер 5% | ±5% от MA | 5,16% | 64,78% | 0,340 | 52 |

Буфер 5% поднял CAGR с 5,0% до 5,99% и снизил количество сделок с 101 до 23. Подтверждение 5 дней дало похожий эффект (5,78%), но с бо́льшим числом сделок. Механизм один: отсечение ложных пересечений в боковике оставляет только трендовые сигналы.

Рынок России — SMA 50 с подтверждением

На российском рынке лучший результат показала SMA 50 с подтверждением 3 дня: CAGR 6,56% при MaxDD 67,6%. Это лучшая стратегия с одной MA на всём российском датасете. Короткий период (50 вместо 200) и подтверждение компенсируют повышенную волатильность МосБиржи: слишком длинная MA не успевает среагировать на быстрые медвежьи рынки 2008, 2014, 2022.

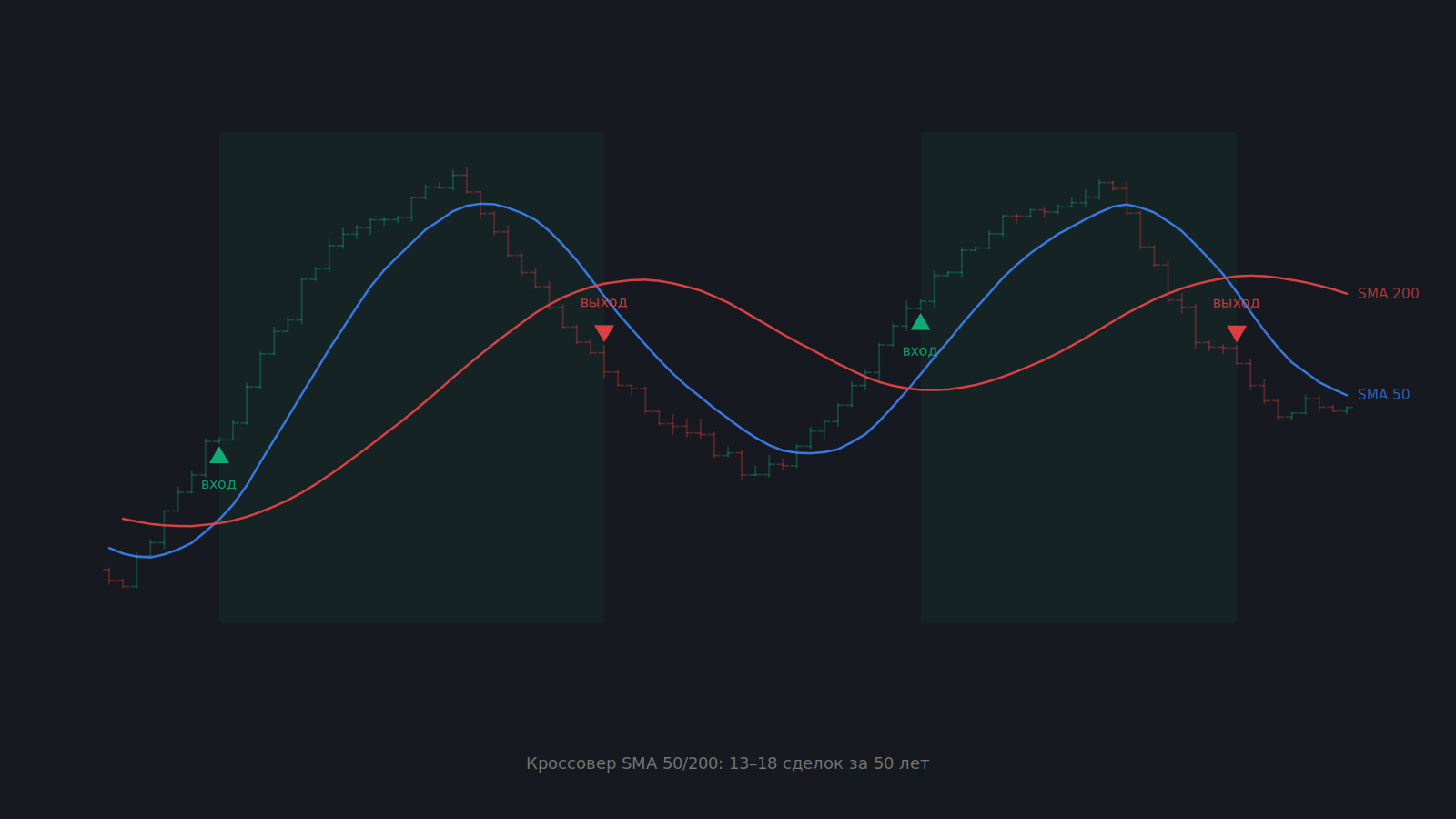

Кроссоверы двух MA — какая комбинация лучше

Кроссовер — пересечение быстрой MA через медленную. Вход в лонг при пересечении снизу вверх, выход при пересечении сверху вниз. Это самая популярная стратегия со скользящими, и здесь данных больше всего: 648 комбинаций на каждом рынке (14 быстрых периодов × 17 медленных × 3 типа MA).

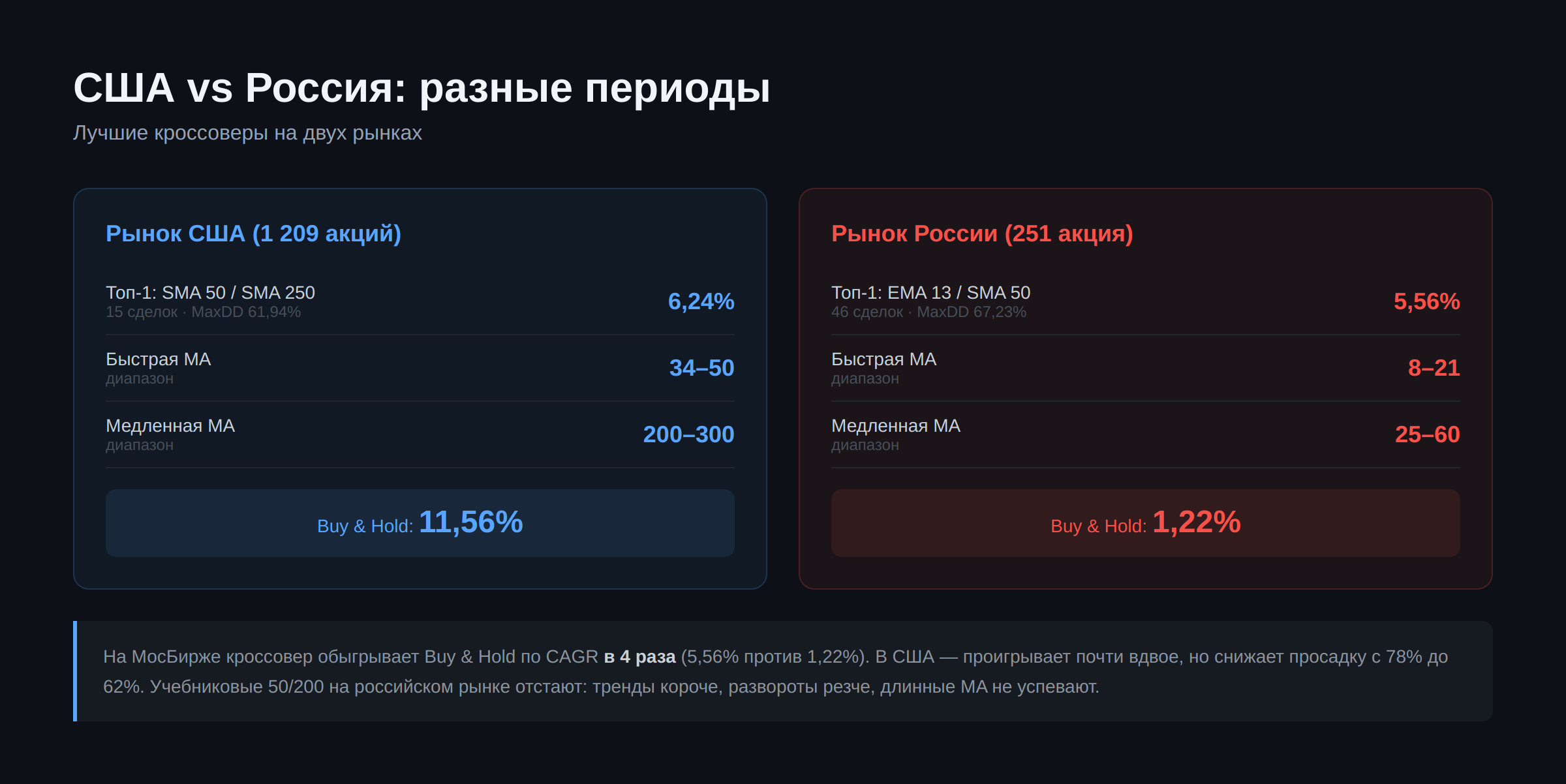

Топ-10 кроссоверов, рынок США

№ | Быстрая | Медленная | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|---|

1 | SMA 50 | SMA 250 | 6,24% | 61,94% | 0,373 | 15 |

2 | SMA 50 | SMA 300 | 6,20% | 60,94% | 0,376 | 13 |

3 | EMA 50 | SMA 300 | 6,18% | 60,33% | 0,369 | 13 |

4 | SMA 40 | SMA 250 | 6,17% | 61,66% | 0,372 | 17 |

5 | SMA 34 | SMA 300 | 6,16% | 60,72% | 0,376 | 16 |

6 | SMA 34 | SMA 250 | 6,13% | 61,07% | 0,368 | 18 |

7 | EMA 50 | SMA 250 | 6,13% | 61,18% | 0,373 | 15 |

8 | SMA 50 | SMA 233 | 6,12% | 63,09% | 0,369 | 16 |

9 | SMA 40 | SMA 300 | 6,10% | 61,37% | 0,374 | 15 |

10 | EMA 50 | SMA 233 | 6,10% | 61,60% | 0,372 | 16 |

— | Buy & Hold | — | 11,56% | 77,75% | 0,501 | — |

Обращает на себя внимание сжатость результатов: разница между 1-м и 10-м местом составляет всего 0,14 п.п. CAGR. Это значит, что конкретная комбинация не так важна, как попадание в правильный диапазон. Быстрая MA: 34–50, медленная: 200–300. Любая пара из этого коридора даёт примерно одинаковый результат.

Количество сделок 13–18 за весь период, то есть одна-две сделки в год. Для кого-то мало, для позиционного трейдера вполне нормально.

Топ-10 кроссоверов, рынок России

№ | Быстрая | Медленная | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|---|

1 | EMA 13 | SMA 50 | 5,56% | 67,23% | 0,467 | 46 |

2 | EMA 8 | EMA 25 | 5,54% | 70,72% | 0,469 | 82 |

3 | EMA 9 | SMA 30 | 5,41% | 70,24% | 0,468 | 78 |

4 | EMA 20 | SMA 34 | 5,33% | 71,21% | 0,462 | 62 |

5 | SMA 13 | SMA 40 | 5,28% | 69,03% | 0,468 | 52 |

6 | EMA 10 | EMA 20 | 5,26% | 69,95% | 0,462 | 81 |

7 | EMA 10 | SMA 30 | 5,26% | 70,38% | 0,462 | 76 |

8 | SMA 9 | SMA 30 | 5,25% | 70,20% | 0,459 | 74 |

9 | EMA 21 | SMA 40 | 5,25% | 69,46% | 0,450 | 52 |

10 | SMA 13 | SMA 60 | 5,24% | 68,47% | 0,439 | 38 |

— | Buy & Hold | — | 1,22% | 84,88% | 0,469 | — |

Российский рынок требует совершенно других параметров. Быстрая MA: 8–21 (в 3–4 раза короче, чем в США), медленная: 25–60 (в 5–10 раз короче). Причина в более коротких трендах и более частых режимных сменах. Длинные комбинации (50/200), популярные в учебниках, на МосБирже работают заметно хуже.

Ещё одна деталь: на российском рынке кроссовер обыгрывает Buy & Hold по CAGR в 4 раза (5,56% против 1,22%), а Sharpe у лучших стратегий совпадает с бенчмарком. Кроссоверы здесь не просто снижают риск, а дают реальное преимущество в доходности.

Учебниковые комбинации vs оптимальные

В большинстве книг и курсов по техническому анализу фигурируют комбинации 20/50, 50/100 и 50/200. Как они соотносятся с лучшими по данным бэктеста?

Рынок США

Комбинация | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|

SMA 50 / SMA 200 (учебниковая) | 6,07% | 62,57% | 0,367 | 18 |

SMA 50 / SMA 100 (учебниковая) | 5,53% | 65,14% | 0,343 | 34 |

SMA 20 / SMA 50 (учебниковая) | 4,65% | 65,27% | 0,318 | 72 |

SMA 20 / SMA 200 | 5,85% | 61,95% | 0,364 | 26 |

SMA 50 / SMA 250 (лучшая) | 6,24% | 61,94% | 0,373 | 15 |

SMA 50/200 отстаёт от оптимальной SMA 50/250 всего на 0,17 п.п. CAGR — разница статистически незначимая. Учебниковая комбинация SMA 50/200 попадает в рабочий коридор и вполне пригодна для практики. А вот SMA 20/50 проигрывает заметно (4,65% vs 6,24%), генерируя вчетверо больше сделок.

Рынок России

Комбинация | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|

SMA 50 / SMA 200 (учебниковая) | 4,20% | 65,51% | 0,421 | 10 |

SMA 50 / SMA 100 (учебниковая) | 2,06% | 68,35% | 0,408 | 19 |

SMA 20 / SMA 50 (учебниковая) | 4,98% | 69,24% | 0,435 | 39 |

EMA 13 / SMA 50 (лучшая) | 5,56% | 67,23% | 0,467 | 46 |

На российском рынке SMA 20/50 работает лучше SMA 50/200 (4,98% против 4,20%), а SMA 50/100 проваливается до 2,06%. Попадание в учебниковые параметры без адаптации к рынку стоит от 0,6 до 1,4 п.п. годовых.

Почему кроссовер лучше одной MA

Кроссовер SMA 50 / SMA 250 дал 6,24% годовых, одна SMA 300 — 4,9%. Разница 1,3 п.п. не выглядит огромной, но за 50 лет это удвоение капитала. Механизм: кроссовер вступает в сделку позже, чем прямое пересечение цены через MA, но и выходит позже. Медленная MA действует как фильтр: пока она направлена вверх, мелкие коррекции не генерируют ложных выходов.

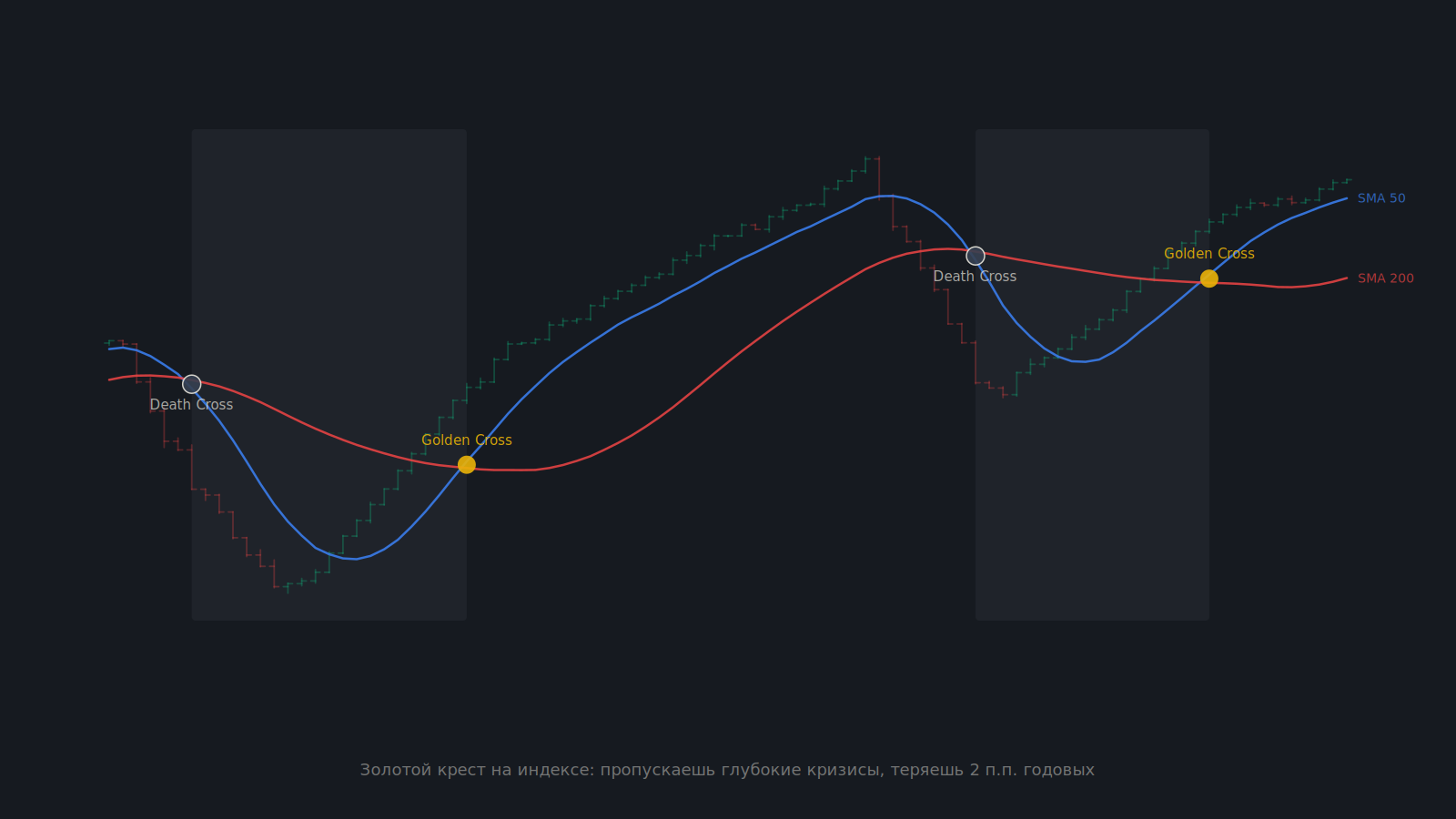

Золотой крест и крест смерти

Золотой крест (Golden Cross) это пересечение SMA 50 снизу вверх через SMA 200. Крест смерти (Death Cross) — обратное пересечение. Самый известный сигнал в техническом анализе, о котором пишут Bloomberg и Reuters каждый раз, когда он формируется на S&P 500. Но работает ли он?

Базовый золотой крест (block G)

Рынок США

Стратегия | CAGR | MaxDD | Sharpe | Win Rate | Сделок |

|---|---|---|---|---|---|

Золотой крест (SMA 50/200) | 6,07% | 62,57% | 0,367 | 47,6% | 18 |

Контрарный (252 дня) | 6,65% | 69,10% | 0,380 | 69,2% | 11 |

С задержкой 5 дней | 5,30% | 61,27% | 0,348 | 50,0% | 15 |

Контрарный (30 дней) | 1,02% | 39,52% | 0,153 | 57,1% | 18 |

Buy & Hold | 11,56% | 77,75% | 0,501 | — | — |

Золотой крест работает, но не так, как об этом пишут в популярных медиа. CAGR 6,07% находится ровно на уровне лучших кроссоверов из block B. Ничего магического в комбинации 50/200 нет: SMA 50/250 даёт 6,24%, SMA 34/300 даёт 6,16%. Золотой крест — частный случай кроссовера, не лучше и не хуже.

Самый интересный результат принадлежит контрарной стратегии (252 дня): покупать при кресте смерти и держать год. Win Rate 69,2%, CAGR 6,65% — лучший результат среди всех вариаций золотого креста на американском рынке. Логика: крест смерти формируется после длительного падения, рынок часто бывает перепродан, и покупка «против течения» ловит отскок.

Рынок России

Стратегия | CAGR | MaxDD | Sharpe | Win Rate | Сделок |

|---|---|---|---|---|---|

Золотой крест (SMA 50/200) | 4,20% | 65,51% | 0,421 | 37,5% | 10 |

С задержкой 5 дней | 3,90% | 64,01% | 0,386 | 41,7% | 7 |

Контрарный (252 дня) | −0,36% | 72,66% | 0,284 | 40,0% | 5 |

Buy & Hold | 1,22% | 84,88% | 0,469 | — | — |

На российском рынке контрарная стратегия проваливается: −0,36% годовых. Кресты смерти на МосБирже часто совпадают с началом длительных медвежьих рынков (2008, 2014, 2022), из которых нет быстрого восстановления. Покупать на кресте смерти в России — терять деньги.

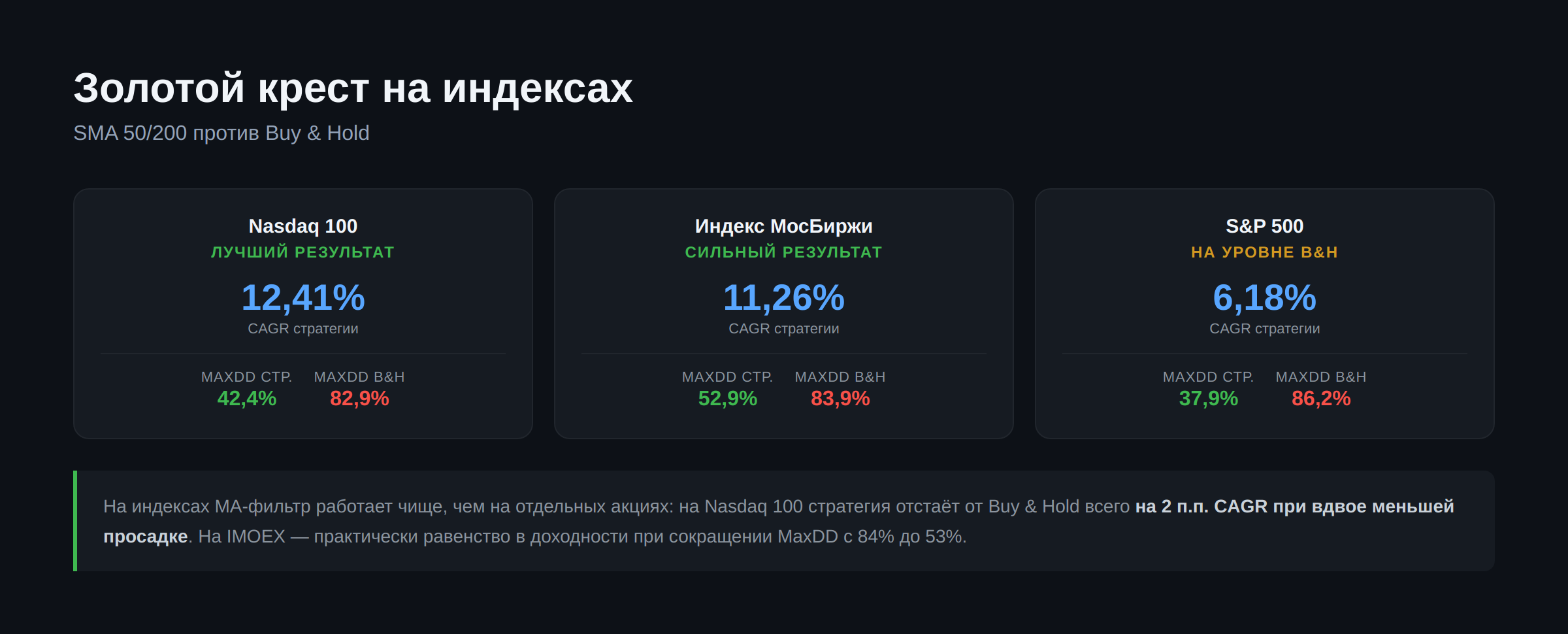

Золотой крест на индексах (block G4)

Отдельный тест — золотой крест SMA 50/200 на трёх основных индексах.

Индекс | CAGR стратегии | MaxDD стратегии | CAGR Buy & Hold | MaxDD Buy & Hold |

|---|---|---|---|---|

Nasdaq 100 | 12,41% | 42,38% | 14,54% | 82,90% |

Индекс МосБиржи | 11,26% | 52,87% | 12,12% | 83,89% |

S&P 500 | 6,18% | 37,87% | 6,30% | 86,19% |

Здесь цифры драматически отличаются от тестов на отдельных акциях. На Nasdaq 100 золотой крест дал 12,41% годовых при просадке 42,38% — индекс проиграл в CAGR всего 2 п.п., но просадка сократилась вдвое (с 82,9% до 42,4%). На индексе МосБиржи: 11,26% при MaxDD 52,87% — почти тот же доход, что и Buy & Hold (12,12%), но максимальная просадка снижена с 83,89% до 52,87%.

Золотой крест на индексах — одна из немногих стратегий со скользящими, которая приближается к доходности Buy & Hold при существенно меньшем риске. На отдельных акциях такого эффекта нет: диверсификация внутри индекса убирает часть шума, и MA-сигнал работает чище.

Тройная скользящая — есть ли преимущество

Тройная MA добавляет среднюю скользящую между быстрой и медленной. Правила входа ужесточаются: лонг только когда все три линии выстраиваются в правильном порядке (быстрая выше средней, средняя выше медленной). 10 классических комбинаций.

Результаты (block D)

Рынок США — все комбинации

Комбинация | Быстрая | Средняя | Медленная | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|---|---|

Fibonacci EMA | EMA 13 | EMA 34 | EMA 89 | 3,81% | 59,60% | 0,291 | 70 |

Classic 3 | SMA 10 | SMA 50 | SMA 200 | 3,51% | 55,52% | 0,279 | 59 |

Classic 4 | SMA 20 | SMA 50 | SMA 200 | 3,31% | 56,42% | 0,273 | 51 |

Classic 7 | EMA 9 | EMA 21 | EMA 55 | 2,81% | 63,62% | 0,247 | 109 |

Classic 2 | SMA 10 | SMA 20 | SMA 50 | 2,02% | 61,69% | 0,214 | 131 |

Classic 1 | SMA 5 | SMA 20 | SMA 50 | 1,19% | 62,88% | 0,177 | 146 |

Тройная MA проигрывает лучшим кроссоверам. CAGR 3,81% у лучшей тройной комбинации против 6,24% у лучшего кроссовера. При этом количество сделок больше (70 против 15), а просадка сопоставима (59,6% против 61,9%).

Дополнительный фильтр (третья MA) не добавляет ценности. Он задерживает вход, потому что нужно ждать выстраивания трёх линий, и ускоряет выход, потому что нарушение порядка срабатывает раньше, чем медленная MA развернётся. Результат: более частая торговля с более короткими удержаниями.

На российском рынке картина инвертирована: тройная SMA 10/20/50 дала 5,83% годовых, что близко к лучшим кроссоверам (5,56%). Короткие периоды тройной комбинации хорошо ловят быстрые тренды МосБиржи, где длинные MA не успевают перестроиться.

MA + дополнительные фильтры

Можно ли улучшить кроссовер, добавив к нему фильтр по объёму, RSI или наклону медленной MA? Тестировали три фильтра на лучших кроссоверах из block B.

Результаты (block E)

Рынок США

Фильтр | Логика | CAGR | MaxDD | Sharpe | Сделок |

|---|---|---|---|---|---|

RSI > 50 | Вход только при RSI выше 50 | 5,92% | 61,05% | 0,366 | 15 |

Наклон медленной MA > 0 | Вход только если медленная MA растёт | 2,83% | 52,53% | 0,253 | 7 |

Объём > среднего | Вход при объёме выше 20-дневного среднего | 1,78% | 47,32% | 0,204 | 6 |

RSI-фильтр почти не ухудшил CAGR (5,92% против ~6,2% без фильтра) при сохранении количества сделок. Наклон и объём снизили CAGR в 2–3 раза, зато резко уменьшили MaxDD (52,5% и 47,3%).

Вывод: если цель — максимальный CAGR, фильтры не помогают. Если цель — снижение просадки, фильтр по объёму сокращает MaxDD на 13 п.п., но платой становится двукратное снижение доходности. Компромисс, который каждый трейдер решает для себя.

MA как динамический стоп-лосс

Другой способ использовать скользящую — не как сигнал входа, а как трейлинг-стоп. Вход по кроссоверу, выход — при закрытии ниже короткой MA. Тестировали комбинации кроссовера 50/200 и 20/50 с трейлинг-стопом по SMA 10, 15, 20, 30, 50.

Результаты (block F)

Рынок США

Кроссовер | Стоп | CAGR | MaxDD | Exposure |

|---|---|---|---|---|

SMA 20/50 | SMA 50 | 1,95% | 55,45% | 30,3% |

SMA 20/50 | SMA 30 | 1,01% | 50,71% | 20,2% |

SMA 50/200 | SMA 50 | 0,36% | 33,55% | 8,3% |

SMA 50/200 | SMA 30 | −0,08% | 27,95% | 4,4% |

SMA 50/200 | SMA 10 | −0,23% | 19,22% | 1,5% |

Динамический стоп-лосс радикально снижает и просадку, и доходность. SMA 50/200 + стоп по SMA 10 даёт MaxDD 19,22% — лучший контроль риска среди всех тестированных стратегий. Но exposure всего 1,5%: деньги работают полтора дня из ста. CAGR отрицательный.

Проблема: короткий стоп выбивает из позиции на первой же коррекции внутри тренда. Более длинный стоп (SMA 50) оставляет exposure на уровне 30%, но просадка возвращается к 55%.

MA-стоп как самостоятельная система не работает. Как дополнение к другим правилам управления позицией, возможно, но это требует тестирования в связке с конкретной стратегией, а не изолированно.

Сравнение: американский рынок vs российский

Пять лучших кроссоверов проверены на четырёх датасетах: ликвидный рынок США (1 195 акций), S&P 500 (500 акций), ликвидный рынок России (248 акций), голубые фишки России (116 акций).

Результаты (block H)

Стратегия | US ликв. CAGR | US ликв. MaxDD | S&P 500 CAGR | RU ликв. CAGR | RU ликв. MaxDD | RU фишки CAGR |

|---|---|---|---|---|---|---|

EMA 50 / SMA 250 | 6,19% | 61,37% | 7,34% | 4,38% | 63,73% | 3,57% |

SMA 50 / SMA 300 | 6,27% | 61,22% | 7,15% | 2,95% | 62,76% | 1,51% |

SMA 34 / SMA 300 | 6,20% | 60,95% | 7,19% | 2,87% | 63,63% | 2,45% |

EMA 50 / SMA 200 | 6,09% | 61,63% | 7,14% | 3,45% | 65,20% | 2,95% |

SMA 40 / SMA 300 | 6,18% | 61,55% | 7,14% | 3,07% | 63,66% | 1,99% |

Buy & Hold | 11,57% | 78,12% | 12,75% | 1,22% | 85,02% | −1,27% |

Три ключевых наблюдения.

Первое. S&P 500 даёт лучшие результаты, чем ликвидный рынок целиком: 7,34% против 6,19%. Качественные акции генерируют более чистые тренды, и MA-сигналы на них работают точнее. Это аргумент в пользу применения скользящих на индексных ETF или голубых фишках, а не на «всём подряд».

Второе. На российском рынке EMA 50 / SMA 250 — единственная комбинация с CAGR выше 4%. Остальные, оптимальные для США, на МосБирже теряют 40–60% эффективности. Формула EMA для быстрой скользящей в сочетании с более длинной SMA для медленной даёт лучшую адаптацию к российской волатильности.

Третье. Buy & Hold по ликвидным бумагам России дал −1,27% годовых. Медианная акция ликвидного сегмента МосБиржи за период наблюдения не принесла ничего. Кроссовер EMA 50 / SMA 250 дал +3,57% на том же наборе бумаг — разница 4,84 п.п. в год.

Стабильность во времени: десятилетия и кризисы

Стратегия, которая работает на усреднённых данных за 50 лет, может проваливаться в отдельные периоды. Проверяем два лучших кроссовера по десятилетиям и четырём кризисам.

По десятилетиям (block I, стратегия EMA 50 / SMA 250)

Десятилетие | CAGR стратегии | MaxDD стратегии | CAGR Buy & Hold | MaxDD Buy & Hold |

|---|---|---|---|---|

1970-е | 2,03% | 37,29% | 3,33% | 56,59% |

1980-е | 6,89% | 42,35% | 16,38% | 50,37% |

1990-е | 6,52% | 40,50% | 13,29% | 51,52% |

2000-е | 4,99% | 48,97% | 7,68% | 72,49% |

2010-е | 7,01% | 38,29% | 15,01% | 44,44% |

2020-е | 2,26% | 47,29% | 8,97% | 58,93% |

Стратегия прибыльна в каждом десятилетии, но разброс значительный: от 2% в 1970-х и 2020-х до 7% в 2010-х. Лучшие декады — когда рынок рос с выраженными трендами (1980-е, 1990-е, 2010-е). Худшие — когда рынок шёл боком или показывал короткие рваные тренды (1970-е, 2020-е).

Относительно Buy & Hold стратегия лучше всего себя показала в 2000-х: CAGR 4,99% против 7,68%, но MaxDD 48,97% против 72,49%. В десятилетие двух кризисов (доткомов и GFC) MA-фильтр окупает себя сокращением просадки на 24 п.п.

В кризисы

Кризис | Период | CAGR стратегии | MaxDD стратегии | CAGR Buy & Hold | MaxDD Buy & Hold |

|---|---|---|---|---|---|

Крах доткомов | 03.2000–10.2002 | −1,52% | 37,25% | 0,01% | 45,87% |

Мировой финансовый кризис | 10.2007–03.2009 | −12,07% | 27,63% | −43,65% | 64,85% |

COVID | 02.2020–03.2020 | −96,98% | 29,37% | −99,64% | 43,74% |

Медвежий рынок 2022 | 01.2022–10.2022 | −13,06% | 19,64% | −30,53% | 36,16% |

Во время GFC стратегия потеряла 12% годовых, Buy & Hold — 43,65%. Просадка 27,63% против 64,85%. MA-кроссовер вывел из рынка значительную часть портфеля до того, как падение набрало полную силу.

COVID — особый случай. Обвал произошёл за 23 торговых дня, быстрее любого MA-сигнала. Стратегия не успела среагировать — CAGR −96,98% (в аннуализированном пересчёте на месячный период). Но MaxDD 29,37% против 43,74% — стратегия всё равно ограничила глубину падения, потому что часть позиций была закрыта до самого дна.

Медвежий рынок 2022 — лучший результат MA-фильтра среди кризисов: MaxDD 19,64% против 36,16%. Падение было постепенным, MA-сигнал успел сработать вовремя.

Итоговая таблица лучших стратегий

Стратегия | Рынок | CAGR | MaxDD | Sharpe | CAGR/MaxDD |

|---|---|---|---|---|---|

Кроссовер SMA 50 / SMA 250 | US ликв. | 6,24% | 61,94% | 0,373 | 0,101 |

Кроссовер EMA 50 / SMA 250 | US S&P 500 | 7,34% | 59,16% | 0,420 | 0,124 |

Золотой крест на Nasdaq 100 | Индекс | 12,41% | 42,38% | 0,699 | 0,293 |

Золотой крест на IMOEX | Индекс | 11,26% | 52,87% | 0,574 | 0,213 |

SMA 200 + буфер 5% | US ликв. | 5,99% | 62,76% | 0,370 | 0,095 |

SMA 50 + подтверждение 3 дня | RU ликв. | 6,56% | 67,60% | 0,477 | 0,097 |

Кроссовер EMA 13 / SMA 50 | RU ликв. | 5,56% | 67,23% | 0,467 | 0,083 |

Кроссовер EMA 50 / SMA 250 | RU фишки | 3,57% | 52,46% | 0,298 | 0,068 |

Кроссовер + RSI > 50 | US ликв. | 5,92% | 61,05% | 0,366 | 0,097 |

Кроссовер + фильтр объёма | US ликв. | 1,78% | 47,32% | 0,204 | 0,038 |

Лучшее соотношение CAGR/MaxDD — золотой крест на Nasdaq 100 (0,293). Лучший абсолютный CAGR на отдельных акциях — SMA 50 + подтверждение 3 дня на российском рынке (6,56%). Лучший CAGR на американских акциях — EMA 50 / SMA 250 на S&P 500 (7,34%).

Выводы и ограничения

Три главных результата из 1 871 теста на 1 450 акциях.

Скользящие средние не обыгрывают Buy & Hold по доходности на американском рынке. Лучший кроссовер даёт 6,24% годовых против 11,56% у пассивного владения. Платой за сокращение просадки (с 77,75% до 61%) становится потеря 5 п.п. CAGR.

На индексах результат принципиально лучше. Золотой крест на Nasdaq 100 даёт 12,41% при MaxDD 42,38% — близко к Buy & Hold по доходности, но вдвое меньшая просадка. На российском индексе МосБиржи — 11,26% при MaxDD 52,87% вместо 83,89%. Если применять скользящие, то на индексных ETF, а не на отдельных акциях.

Российский рынок живёт по другим параметрам. Оптимальные периоды в 3–5 раз короче, чем на американском. Контрарные стратегии, работающие в США, на МосБирже убыточны. Зато стратегии с одной MA и подтверждением (SMA 50 + 3 дня) обыгрывают медианный Buy & Hold в 5 раз.

Ограничения исследования

Все тесты проведены с учетом комиссий — 0,1%, проскальзывания — 0,05%. Налоги не учитывались.

Используются дневные данные. На внутридневных таймфреймах результаты могут отличаться.

Медиана по датасету скрывает разброс между акциями: на одних бумагах MA работает значительно лучше среднего, на других — хуже.

Российский датасет короче (с 2003 года) и включает меньше акций (251 против 1 209).

Оптимальные параметры определены на истории. Нет гарантий, что те же периоды будут оптимальны в будущем. Однако стабильность результатов по десятилетиям (от 2% до 7% во всех декадах) говорит о том, что это не артефакт конкретного периода.

Тесты учитывают только лонговые позиции. Шортовые стратегии на MA — отдельная тема.

Методология

Данные. 1 209 акций США с историей от 1970-х годов до 2026 года (цены с поправкой на сплиты и дивиденды). 251 акция российского рынка с 2003 года по 2026 год. Индексы: S&P 500, Nasdaq 100, индекс МосБиржи.

Таймфрейм. Дневные данные (закрытие дня).

Сигналы входа и выхода. Вход в лонг на закрытии дня, когда выполнено условие (пересечение, кроссовер, буферная зона, подтверждение). Выход на закрытии дня при обратном сигнале. Без шортов.

Тестовые блоки:

Block A: цена × одна MA, 8 типов × 23 периода = 184 комбинации

Block B: кроссовер двух MA, 648 комбинаций

Block C: цена × MA + буфер / подтверждение, 34 комбинации

Block D: тройная MA, 10 классических комбинаций

Block E: лучшие кроссоверы + фильтры (объём, RSI, наклон), 9 комбинаций

Block F: MA как трейлинг-стоп, 10 комбинаций

Block G: золотой крест / крест смерти, 11 вариаций

Block G4: золотой крест на индексах, 3 индекса

Block H: 5 лучших стратегий × 4 датасета

Block I: разбивка по десятилетиям и 4 кризисам

Метрики. CAGR (среднегодовая доходность), MaxDD (максимальная просадка), Sharpe Ratio, Sortino Ratio, Win Rate, Profit Factor, Total Trades, Average Duration, Exposure. Все значения в таблицах — медиана (_med) по всем тикерам датасета.

Почему медиана, а не среднее. Среднее искажается выбросами: одна акция с 10 000% доходности (выжившие перекосы) перетягивает среднее вверх. Медиана показывает результат, который получил бы «типичный» инвестор, вложивший в «типичную» акцию. Средние значения (_avg) доступны в исходных данных и систематически выше медиан, что подтверждает правостороннюю асимметрию распределения доходностей.

Бенчмарк. Buy & Hold: покупка на первый день данных, удержание до последнего. Для каждого тикера рассчитывается отдельный BH, затем берётся медиана по датасету. CAGR Buy & Hold для ликвидного рынка США = 11,56%, для ликвидного рынка России = 1,22%.

Данные исследования

Дополнительные источники

Yahoo Finance — Historical Data — исторические цены акций американского рынка с поправкой на сплиты и дивиденды, данные индексов S&P 500 и Nasdaq 100.

Московская биржа — исторические данные — ценовые данные по акциям российского рынка, состав индекса МосБиржи.

Brock W., Lakonishok J., LeBaron B. Simple Technical Trading Rules and the Stochastic Properties of Stock Returns, 1992 — классическое академическое исследование торговых правил на основе скользящих средних на данных Dow Jones (1897–1986).