Бретт Стинбаргер, клинический психолог и коуч трейдеров хедж-фондов, сформулировал это коротко: большинство трейдеров ведут журнал, но бесполезно. Записывают, что произошло, но не разбирают, почему это произошло и что из этого следует. Журнал превращается в архив сделок, а не в инструмент. Дорогие квитанции вместо диагностики. Между тем разница между «записывать» и «анализировать» примерно такая же, как между термометром и лечением: термометр покажет температуру, но сам по себе ничего не вылечит.

Здесь разбор того, как устроен журнал трейдера, что в него записывать, какие метрики считать и как найти в собственных данных закономерности, которые не видны «на глаз». В конце — практический пример журнала в Excel с автоматическими расчётами и дашбордом аналитики.

Зачем вести журнал, если стратегия и так работает

Трейдер, который торгует без журнала, оценивает свои результаты по двум параметрам: баланс счёта и ощущение. Баланс растёт, значит, всё хорошо. Падает, значит, «рынок сложный». Ощущение подсказывает, что лучше всего получается торговля по тренду, а скальпинг приносит убытки. На деле всё может быть наоборот.

Человеческая память работает избирательно. Яркие сделки запоминаются лучше рутинных: крупный выигрыш на пробое уровня отпечатывается навсегда, а серия мелких убытков по той же стратегии размывается. Психологи называют это эффектом доступности: информация, которую легче вспомнить, кажется более значимой. Трейдер, не ведущий журнал, принимает решения на основании не статистики, а эмоциональных пиков.

Журнал решает эту проблему механически. Записана каждая сделка, каждый результат, каждая эмоция при входе. Через 50–100 сделок данные начинают рассказывать историю, которая не совпадает с внутренним нарративом. Допустим, трейдер уверен, что его сильная сторона это торговля акциями на МосБирже. Журнал показывает: за последние три месяца 60% прибыли пришло из криптовалютного спота, а МосБиржа сработала в ноль. Без записей этот факт не всплывёт (или всплывёт, когда потери станут достаточно болезненными).

Стинбаргер настаивает на том, что журнал работает, только если отвечает на три вопроса одновременно: что произошло, что трейдер думал и чувствовал в момент решения, и чему это учит. Запись формата «купил SBER по 267, продал по 274, профит 685 ₽» фиксирует первый пункт. Два оставшихся остаются за кадром. А именно в них скрыты паттерны поведения, которые отличают прибыльный месяц от убыточного.

Ещё одна функция журнала, которую часто недооценивают: он замедляет принятие решений. Когда после каждой сделки нужно открыть файл, заполнить строку, оценить собственную дисциплину по шкале от 1 до 5 и описать эмоциональное состояние при входе, импульсивные сделки становятся заметнее. Не потому, что журнал запрещает их, а потому, что записывать «вошёл на эмоциях, без анализа, дисциплина 1 из 5» неприятно. Это работает примерно как дневник питания: сам по себе он не запрещает съесть бургер, но осознание, что бургер придётся записать, меняет поведение.

Что записывать: минимальный и расширенный набор полей

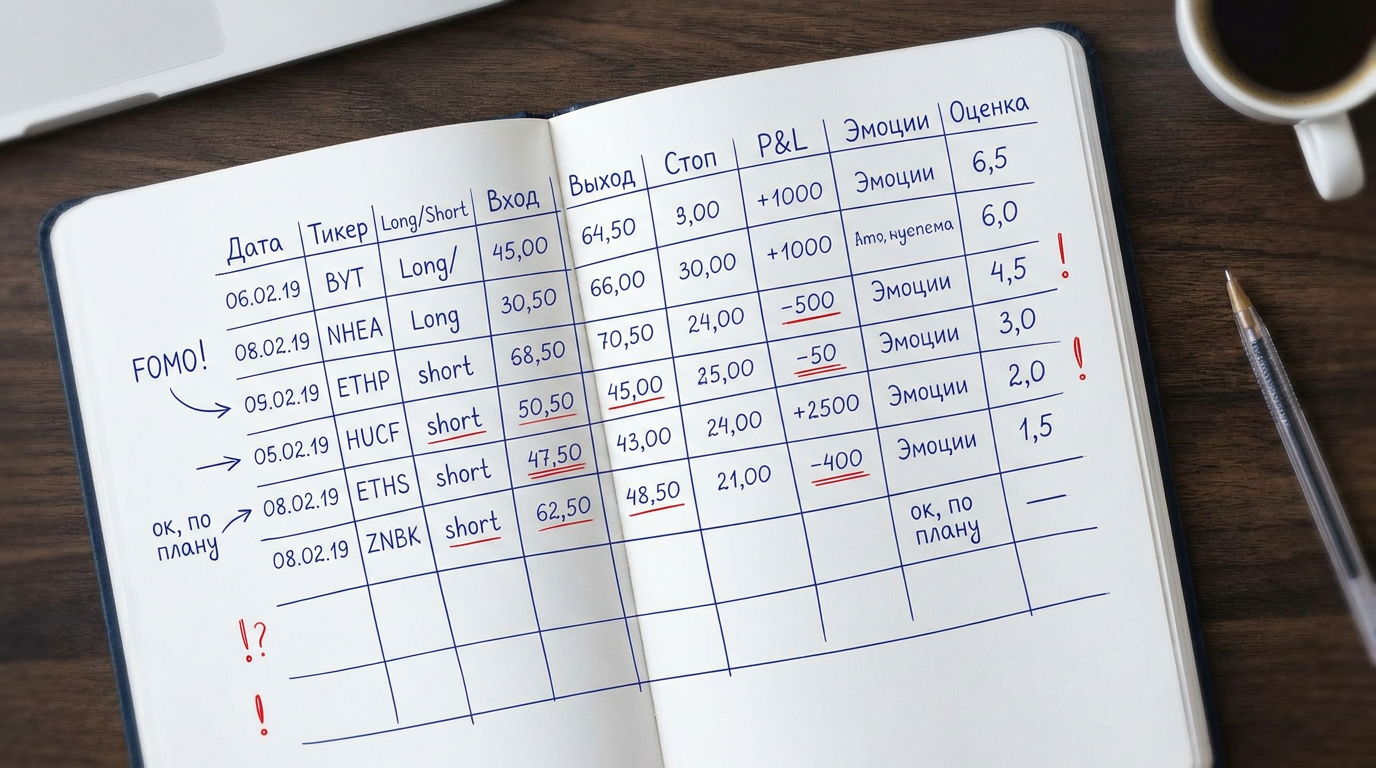

Минимальный набор, без которого журнал не имеет смысла: дата, тикер, направление (Long/Short), цена входа, цена выхода, объём позиции, стоп-лосс и финансовый результат. Это «скелет» сделки, из которого уже можно вычислить базовые метрики.

Но минимальный набор отвечает только на вопрос «что произошло». Чтобы понять «почему» и «чему это учит», нужны дополнительные поля. Вот расширенный набор, который покрывает все три измерения:

Группа | Поля | Зачем |

|---|---|---|

Идентификация | Дата открытия, дата закрытия, тикер, рынок | Привязка сделки ко времени и инструменту. Позволяет анализировать результаты по рынкам и периодам |

Параметры входа | Направление, цена входа, объём, стоп-лосс, тейк-профит | Расчёт R-множителя, оценка соотношения риска к прибыли до открытия сделки |

Параметры выхода | Цена выхода, комиссия, P&L, P&L % | Фактический результат с учётом издержек |

Контекст | Стратегия, таймфрейм | Разбивка результатов по типу торговли. Показывает, какие стратегии реально работают |

Психология | Эмоции при входе, оценка дисциплины (1–5) | Связь между эмоциональным состоянием и результатом. Самый недооценённый блок |

Рефлексия | Причина закрытия, текстовые заметки | «Почему закрыл именно так» и «что думал в момент решения». Сырьё для качественного анализа |

Блок психологии вызывает у трейдеров наибольшее сопротивление. Записывать «FOMO» или «азарт» в колонку напротив убыточной сделки субъективно неприятно. Но именно этот блок даёт самую ценную аналитику. Когда после 50 сделок выясняется, что входы на «спокойствии» приносят средний профит +710 ₽, а входы на «FOMO» дают средний убыток −587 ₽, связь между эмоциональным состоянием и финансовым результатом перестаёт быть абстрактной. Она становится числом.

Оценка дисциплины (по шкале от 1 до 5) работает похожим образом. Единица означает полное нарушение торгового плана, пятёрка означает идеальное следование системе. Сама по себе оценка субъективна, но в массиве из сотни сделок субъективность усредняется. Если средняя дисциплина на прибыльных сделках 4,8, а на убыточных 2,1, вывод однозначный: проблема не в стратегии, а в её исполнении.

Причина закрытия фиксирует, как именно сделка завершилась: стоп-лосс, тейк-профит, трейлинг-стоп, ручное закрытие по плану, ручное закрытие не по плану, маржин-колл, закрытие по времени, частичная фиксация. Каждый вариант несёт диагностическую информацию. Если 70% сделок закрываются по стопу, а оставшиеся 30% приносят всю прибыль, это нормально для трендовых стратегий. Если половина закрытий «ручные, не по плану», это сигнал о том, что трейдер систематически вмешивается в работу системы (и стоит проверить, улучшает ли это результат или ухудшает).

Текстовые заметки свободного формата замыкают картину. «Пробой 268, объём подтвердил. Закрыл у цели» или «Вошёл на хае. Тренд развернулся, стоп сработал» или «Вошёл без анализа, на эмоциях. Типичная ошибка». Через месяц из этих коротких записей складывается поведенческий профиль, который никакие метрики не заменят.

Метрики, которые считает журнал

Сырые данные без агрегации бесполезны. Десять строк с цифрами P&L не расскажут ничего, чего не видно в балансе счёта. Ценность появляется, когда из записей вычисляются метрики, каждая из которых отвечает на свой вопрос.

Win Rate (процент прибыльных сделок) отвечает на самый простой вопрос: как часто стратегия выигрывает. Формула тривиальна: количество прибыльных сделок делится на общее количество сделок. Win Rate 50% означает, что половина сделок закрывается в плюс.

Подвох в том, что Win Rate сам по себе не говорит о прибыльности. Стратегия с Win Rate 80% может терять деньги, если средний убыток в пять раз превышает средний профит. И наоборот: стратегия с Win Rate 35% может быть высокоприбыльной, если каждый выигрыш в три-четыре раза больше каждого проигрыша. Трендовые системы часто работают именно так: много мелких стопов и редкие крупные движения, которые окупают всю серию.

Profit Factor (фактор прибыли) решает эту проблему. Формула: сумма всех прибылей делится на сумму всех убытков (по модулю). Profit Factor 1,0 означает, что система работает в ноль. Profit Factor 2,0 означает, что на каждый потерянный рубль приходится два заработанных.

Ориентиры, принятые среди практикующих трейдеров и в литературе по количественному анализу:

Profit Factor | Интерпретация |

|---|---|

Менее 1,0 | Убыточная система |

1,0–1,5 | Слабая система, уязвима к проскальзыванию и комиссиям |

1,5–2,0 | Рабочая система |

2,0–3,0 | Сильная система |

Выше 4,0 | Подозрительно: возможна подгонка под историю или слишком малая выборка |

Profit Factor выше 4,0 на бэктесте, как правило, не воспроизводится в реальной торговле. Проскальзывание, спреды и комиссии снижают его на 10–20%. Система с бэктестовым Profit Factor 1,8 в реальности чаще показывает 1,5–1,6.

R-множитель нормализует результат каждой сделки через начальный риск. R — это расстояние от цены входа до стоп-лосса, умноженное на объём позиции. Если трейдер купил акцию по 100 ₽ со стопом на 95 ₽ и объёмом 200 штук, его R равен 1 000 ₽. Если сделка закрылась с профитом 2 000 ₽, R-множитель составил +2R (заработал вдвое больше, чем рисковал). Если закрылась с убытком 1 000 ₽ по стопу, R-множитель равен −1R.

Зачем это нужно: R-множитель позволяет сравнивать сделки из разных рынков, с разными объёмами и ценами на единой шкале. Сделка с профитом 685 ₽ на акциях Сбербанка и сделка с профитом 409 $ на криптовалюте могут иметь одинаковый R-множитель (скажем, +1,5R), что делает их сравнимыми. Без нормализации первая выглядит скромнее, хотя по отношению к риску результат идентичен.

R-множитель также показывает качество выхода. Трейдер, который стабильно закрывает сделки на +1R–1,5R, забирает движения размером в один-полтора стопа. Это нормально для скальпинга, но для трендовой торговли означает, что прибыль фиксируется слишком рано. Средний R-множитель прибыльных сделок +2R и выше говорит о том, что трейдер даёт позиции расти. Ниже +1R (при стопе, равном расстоянию до цели) означает, что соотношение риска к прибыли не в пользу трейдера, даже если Win Rate высокий.

Отрицательный R-множитель хуже −1R (скажем, −1,5R) означает, что убыток превысил запланированный стоп. Причин немного: проскальзывание на гэпе, удержание позиции после того, как стоп должен был сработать, или отсутствие стопа вовсе. Если таких сделок больше 10% от общего числа, проблема системная.

Ожидание объединяет Win Rate, средний выигрыш и средний убыток в одно число. Формула: (Win Rate × средний профит) + ((1 − Win Rate) × средний убыток). Положительное ожидание означает, что система в среднем прибыльна на каждой сделке. Это число можно считать в рублях (или долларах), а можно в единицах R, если результаты нормализованы через R-множитель.

Допустим, журнал показывает: Win Rate 50%, средний профит 546 ₽, средний убыток −509 ₽. Ожидание = (0,5 × 546) + (0,5 × (−509)) = 273 − 254,5 = +18,5 ₽ на сделку. Система прибыльна, но с минимальным запасом прочности. Достаточно небольшого ухудшения (рост комиссий, пара дополнительных убыточных сделок), и ожидание уйдёт в минус.

Средний профит и средний убыток по отдельности тоже несут информацию. Если средний убыток существенно превышает средний профит (при том же Win Rate), система зарабатывает за счёт частоты, а не за счёт размера выигрышей. Это хрупкая конструкция: одна аномально крупная убыточная сделка может обнулить результат за месяц.

Аналитика: разрезы, которые показывают утечки

Агрегированные метрики (Win Rate, Profit Factor, Expectancy) дают общую картину. Но настоящая диагностическая ценность журнала появляется, когда те же метрики считаются в разрезах: по стратегиям, рынкам, эмоциональным состояниям, дням недели, таймфреймам.

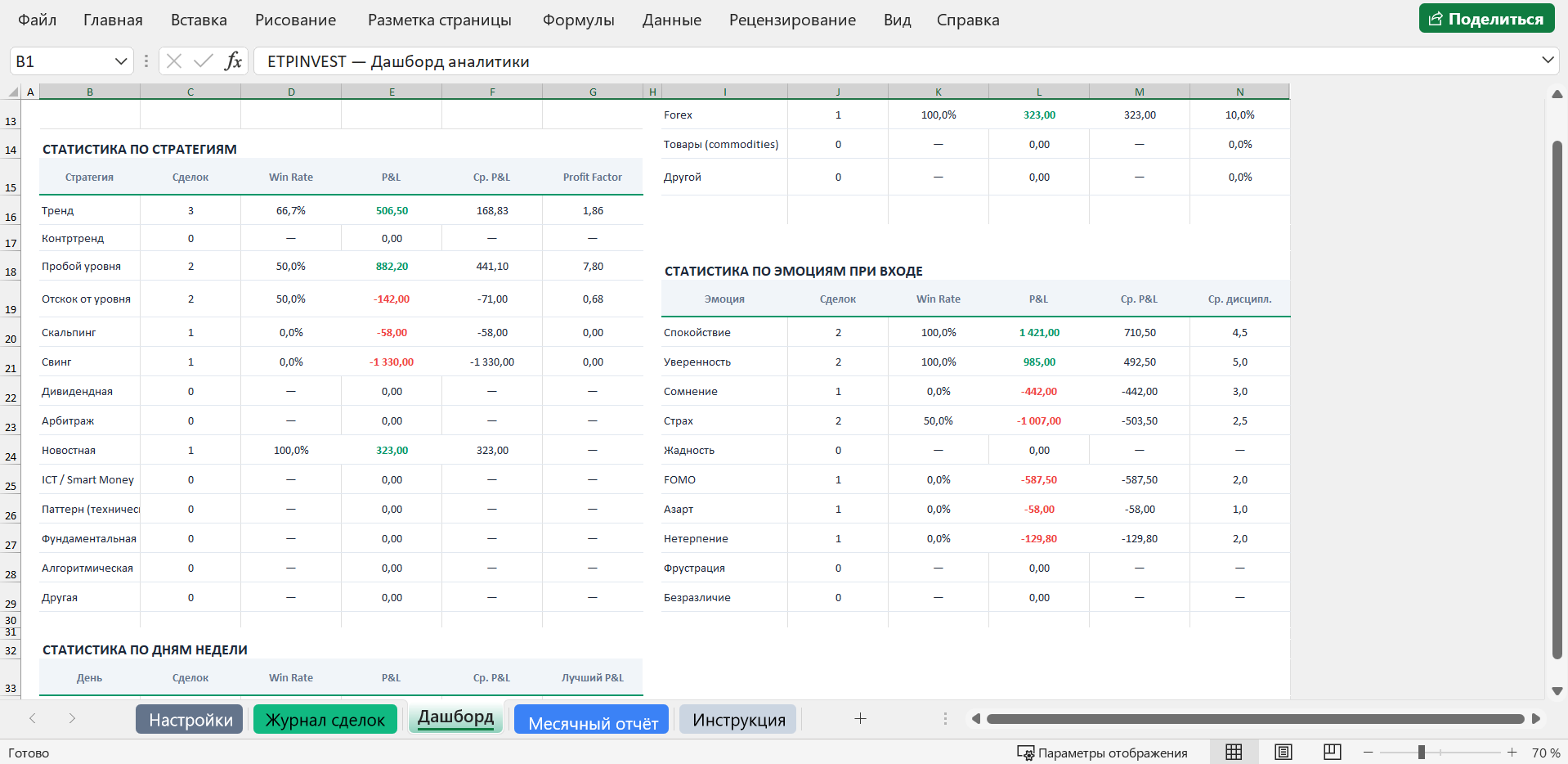

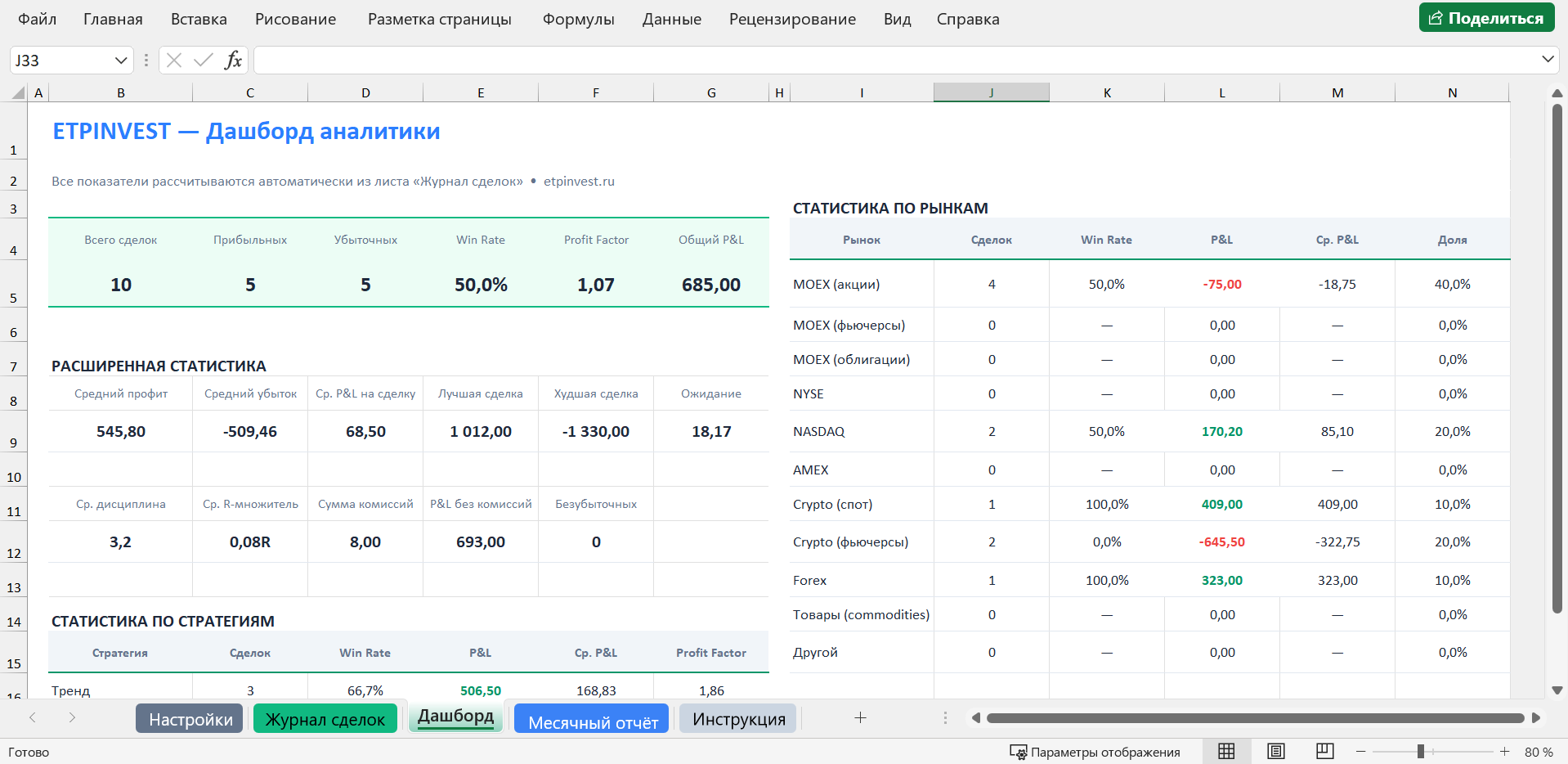

По стратегиям. Трейдер, который использует четыре-пять стратегий, редко знает точные цифры по каждой. Журнал показывает: стратегия «тренд» за три месяца принесла Profit Factor 1,86, стратегия «пробой уровня» дала Profit Factor 7,8 (на малой выборке, но результат впечатляющий), а стратегия «отскок от уровня» вышла в убыток с Profit Factor 0,68. Без разбивки по стратегиям общий Profit Factor 1,07 выглядит как «система едва работает». В разбивке видно, что две стратегии работают хорошо, одна тянет вниз, а скальпинг и свинг (с Profit Factor 0) нуждаются либо в доработке, либо в отказе.

Вывод из такого анализа может быть неожиданным. Трейдер, который считал себя «трендовым», обнаруживает, что его лучший результат приходится на пробои уровней. Субъективное ощущение говорило одно, данные говорят другое. Без журнала этот сдвиг может не проявиться годами.

По рынкам. Аналогичная разбивка по рынкам (акции MOEX, фьючерсы, крипто-спот, крипто-фьючерсы, Forex) показывает, где трейдер зарабатывает, а где отдаёт заработанное. Типичный паттерн: основные деньги приходят с одного-двух рынков, а остальные работают в ноль или в минус. Рынок, на котором трейдер «развлекается» между основными сделками (часто крипто-фьючерсы), нередко оказывается чистым источником убытков.

По эмоциям при входе. Это самый недооценённый и самый показательный разрез. Когда журнал накапливает достаточно записей, корреляция между эмоциональным состоянием и результатом становится очевидной. Сделки, открытые в состоянии спокойствия, дают средний P&L +710 ₽ при средней дисциплине 4,5. Сделки, открытые в состоянии FOMO (страх упустить движение), дают средний P&L −587 ₽ при дисциплине 2. Сделки, совершённые на азарте, приносят убыток −58 ₽ при дисциплине 1 из 5.

Эти цифры не универсальны, у каждого трейдера распределение будет своим. Но закономерность устойчива: эмоционально нагруженные входы (FOMO, азарт, нетерпение) коррелируют с низкой дисциплиной и убытками. Спокойные, системные входы коррелируют с высокой дисциплиной и прибылью. Журнал превращает эту интуитивно понятную идею в конкретные числа, привязанные к конкретному трейдеру.

По дисциплине. Если средняя дисциплина прибыльных сделок 4,5, а убыточных 2,1, вопрос «почему деньги уходят?» получает конкретный ответ: нарушение собственных правил. Это не абстрактное «будь дисциплинированным», а измеримый факт с числовым выражением.

По дням недели. Менее очевидный, но полезный разрез. Некоторые трейдеры стабильно теряют деньги по понедельникам (когда рынок «раскачивается» после выходных и ликвидность ниже) или по пятницам (когда торговля перед закрытием недели становится эмоциональной). Журнал покажет, если такой паттерн есть. Если его нет, тоже полезная информация.

По таймфреймам. Трейдер, который работает на нескольких таймфреймах (M5 для скальпинга, H1 для интрадея, D1 для свинга), может обнаружить, что один из них стабильно убыточен. Типичная история: на дневном графике решения принимаются спокойнее, сигналы качественнее, а на пятиминутке шум рынка провоцирует импульсивные входы. Данные покажут, если это так (а могут показать и обратное, если трейдер лучше чувствует интрадей-движения).

Все эти разрезы работают не по отдельности, а в комбинации. Самые ценные выводы появляются на пересечении: трейдер торгует по тренду на крипто-фьючерсах в состоянии FOMO на пятиминутке. Каждый фактор по отдельности может быть нейтральным, а их комбинация стабильно убыточна. Без журнала такие связки не обнаруживаются, потому что для их выявления нужны одновременно структурированные данные и достаточная выборка.

Формат журнала: Excel, приложение или бумага

Три основных формата, у каждого свои сильные стороны.

Excel или Google Sheets. Максимальная гибкость: можно настроить любые поля, формулы и аналитику под себя. Бесплатно. Формулы пересчитывают P&L, R-множитель и Profit Factor автоматически. Выпадающие списки стандартизируют ввод (стратегии, рынки, эмоции). Минус: нужно потратить время на создание и настройку, либо использовать готовый шаблон. Автоимпорта сделок от брокера нет, каждую сделку нужно вносить вручную.

Специализированные сервисы (Tradervue, TradesViz, Edgewonk, TradeZella и другие). Автоматический импорт сделок из 50–80 брокеров, готовые дашборды с десятками метрик, фильтрация по любым параметрам, облачное хранение. Некоторые включают аналитику эмоций и психологических паттернов. Минусы: платная подписка (от 20 до 50 $ в месяц за полную версию), привязка к конкретному сервису, ограниченные возможности кастомизации. Не все поддерживают российских брокеров и МосБиржу.

Бумажный журнал. Звучит архаично, но у бумажного формата есть одно преимущество: процесс записи от руки замедляет мышление и усиливает рефлексию. Писать «вошёл без анализа, на эмоциях» от руки чернилами субъективно тяжелее, чем кликнуть выпадающий список. Минусы очевидны: нет автоматических расчётов, нет аналитики, нет возможности фильтровать и группировать данные. Бумажный журнал может быть дополнением к цифровому (как дневник рефлексии), но не заменой.

Для трейдера, работающего на российском рынке и в крипте одновременно, Excel остаётся наиболее практичным вариантом. Специализированные сервисы ориентированы на западный рынок, и интеграция с российской биржей, «Финамом» или «Тинькофф Инвестициями» зачастую отсутствует или работает через ручной импорт CSV (что сводит автоматизацию к минимуму).

Практический разбор: как устроен журнал в Excel

Рассмотрим конкретный пример журнала трейдера, построенного в Excel. Файл состоит из пяти листов, каждый со своей функцией.

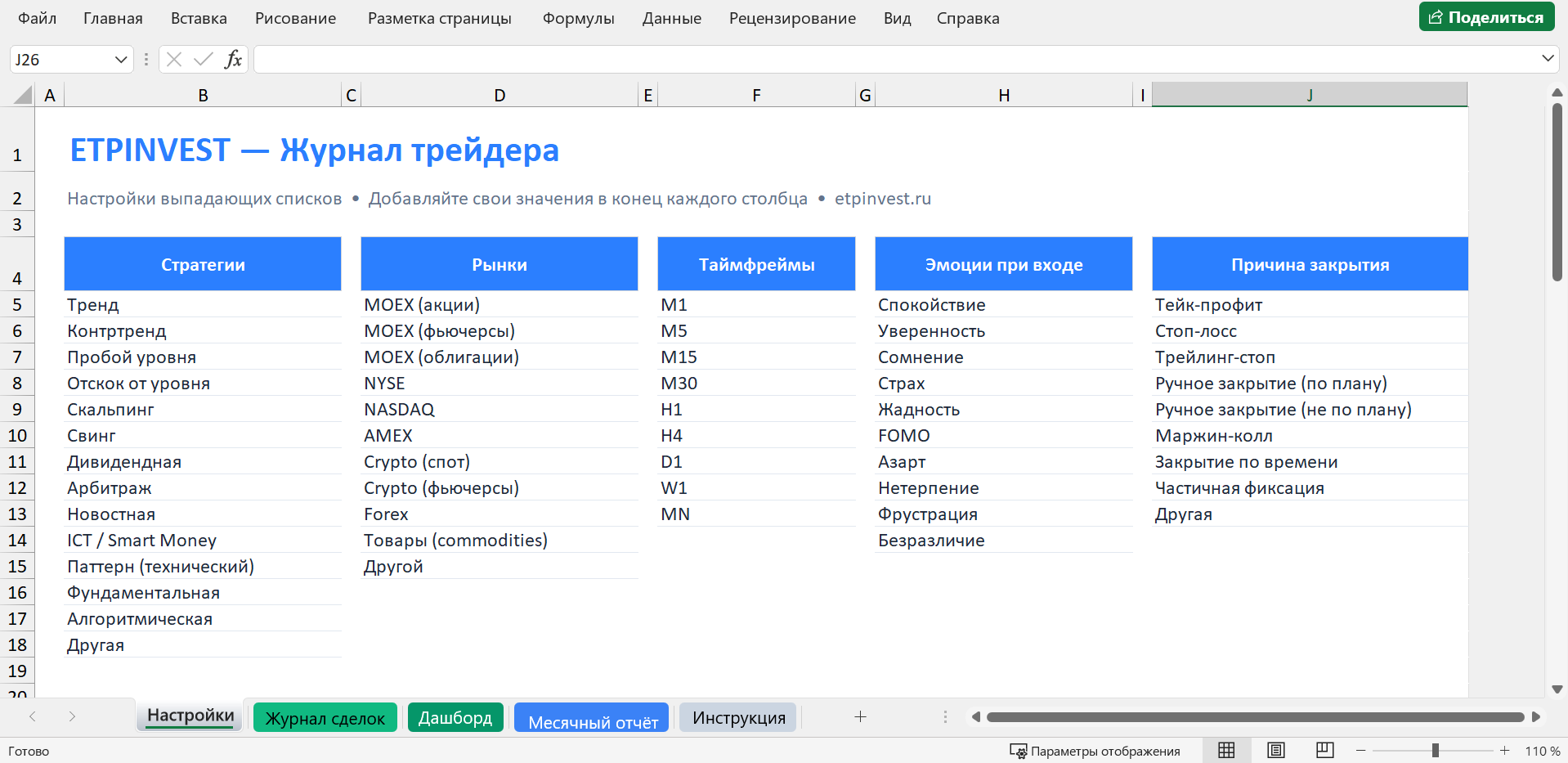

Лист «Настройки» хранит справочники для выпадающих списков: стратегии (тренд, контртренд, пробой уровня, отскок от уровня, скальпинг, свинг и ещё десяток вариантов), рынки (акции MOEX, фьючерсы MOEX, NYSE, NASDAQ, крипто-спот, крипто-фьючерсы, Forex, товары), таймфреймы (от M1 до MN), эмоции при входе (спокойствие, уверенность, сомнение, страх, жадность, FOMO, азарт, нетерпение, фрустрация, безразличие) и причины закрытия (стоп-лосс, тейк-профит, трейлинг-стоп, ручное закрытие по плану и не по плану, маржин-колл, закрытие по времени, частичная фиксация).

Эти списки не зафиксированы. Трейдер добавляет собственные стратегии, рынки и эмоции по мере надобности. Стандартизация нужна для того, чтобы аналитика на дашборде работала корректно: если одну и ту же стратегию записывать то как «тренд», то как «трендовая», то как «по тренду», дашборд покажет три разных строки с тремя разными статистиками.

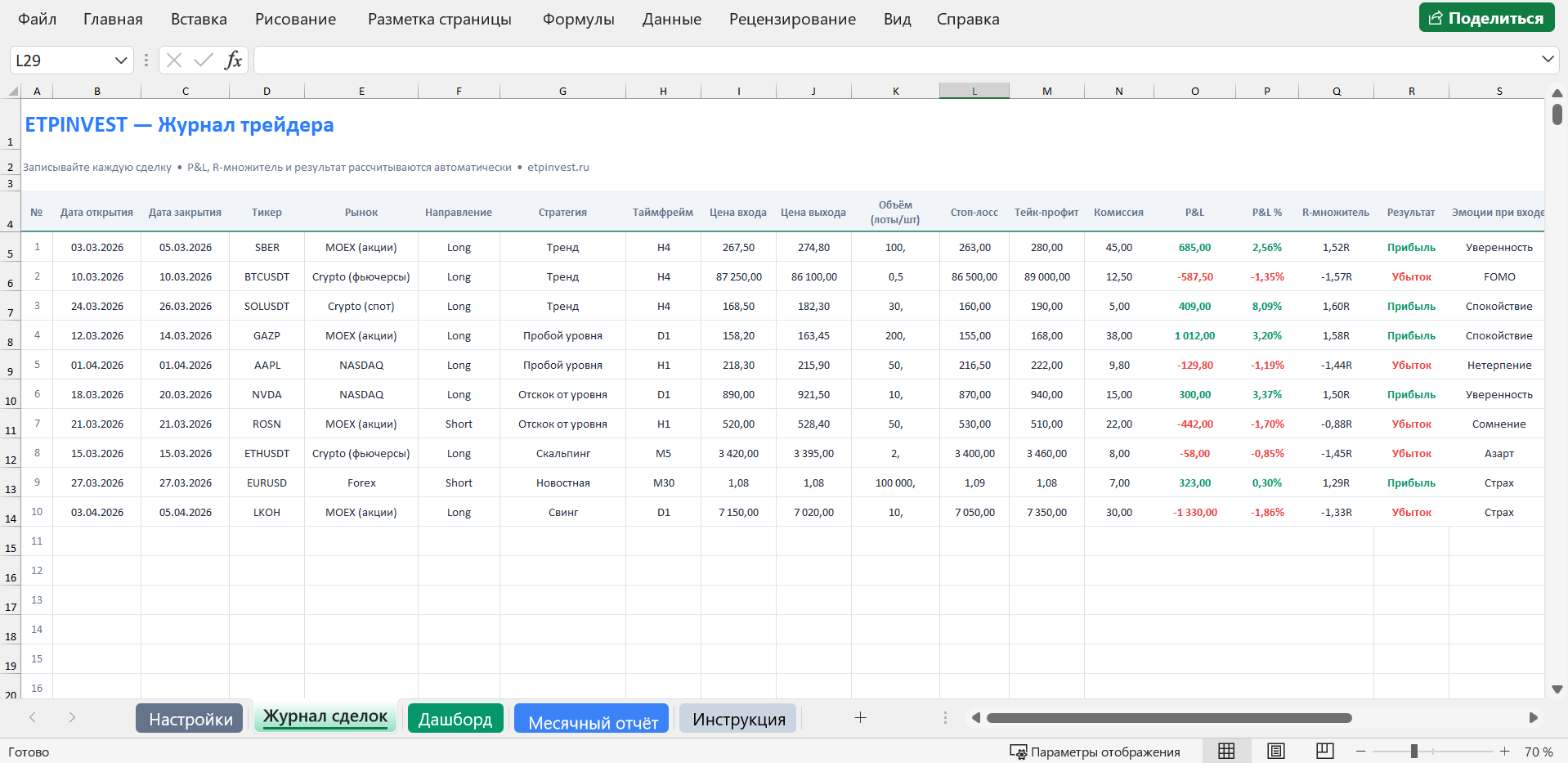

Лист «Журнал сделок» содержит 22 колонки. Трейдер заполняет вручную: дату открытия и закрытия, тикер, рынок (из выпадающего), направление (Long/Short), стратегию, таймфрейм, цену входа и выхода, объём, стоп-лосс, тейк-профит, комиссию, эмоции при входе, дисциплину, причину закрытия, заметки.

Четыре колонки рассчитываются автоматически: P&L (с учётом направления и комиссии), P&L в процентах, R-множитель (отношение фактического P&L к начальному риску) и результат (прибыль/убыток/безубыток). Формулы встроены в каждую строку, подставлять их вручную не нужно.

R-множитель считается по формуле: P&L / (|цена входа − стоп-лосс| × объём). Если трейдер купил акции по 267,5 со стопом 263 и объёмом 100 штук, его начальный риск составил 450 ₽. Профит 685 ₽ даёт R-множитель +1,52: заработал в полтора раза больше, чем рисковал.

Лист «Дашборд» агрегирует данные из журнала автоматически. Содержит несколько блоков:

Общая статистика: количество сделок, прибыльных и убыточных, Win Rate, Profit Factor, общий P&L. Расширенная статистика: средний профит, средний убыток, средний P&L на сделку, лучшая и худшая сделки, ожидание, средняя дисциплина, средний R-множитель, сумма комиссий.

Разбивки по категориям: статистика по стратегиям (для каждой стратегии отдельно — количество сделок, Win Rate, P&L, средний P&L, Profit Factor), статистика по рынкам (аналогично), статистика по эмоциям при входе (Win Rate, P&L, средняя дисциплина для каждого эмоционального состояния), статистика по дням недели.

Все цифры пересчитываются при добавлении новых сделок. Не нужно строить графики или сводные таблицы вручную: открыл лист, увидел текущее состояние системы.

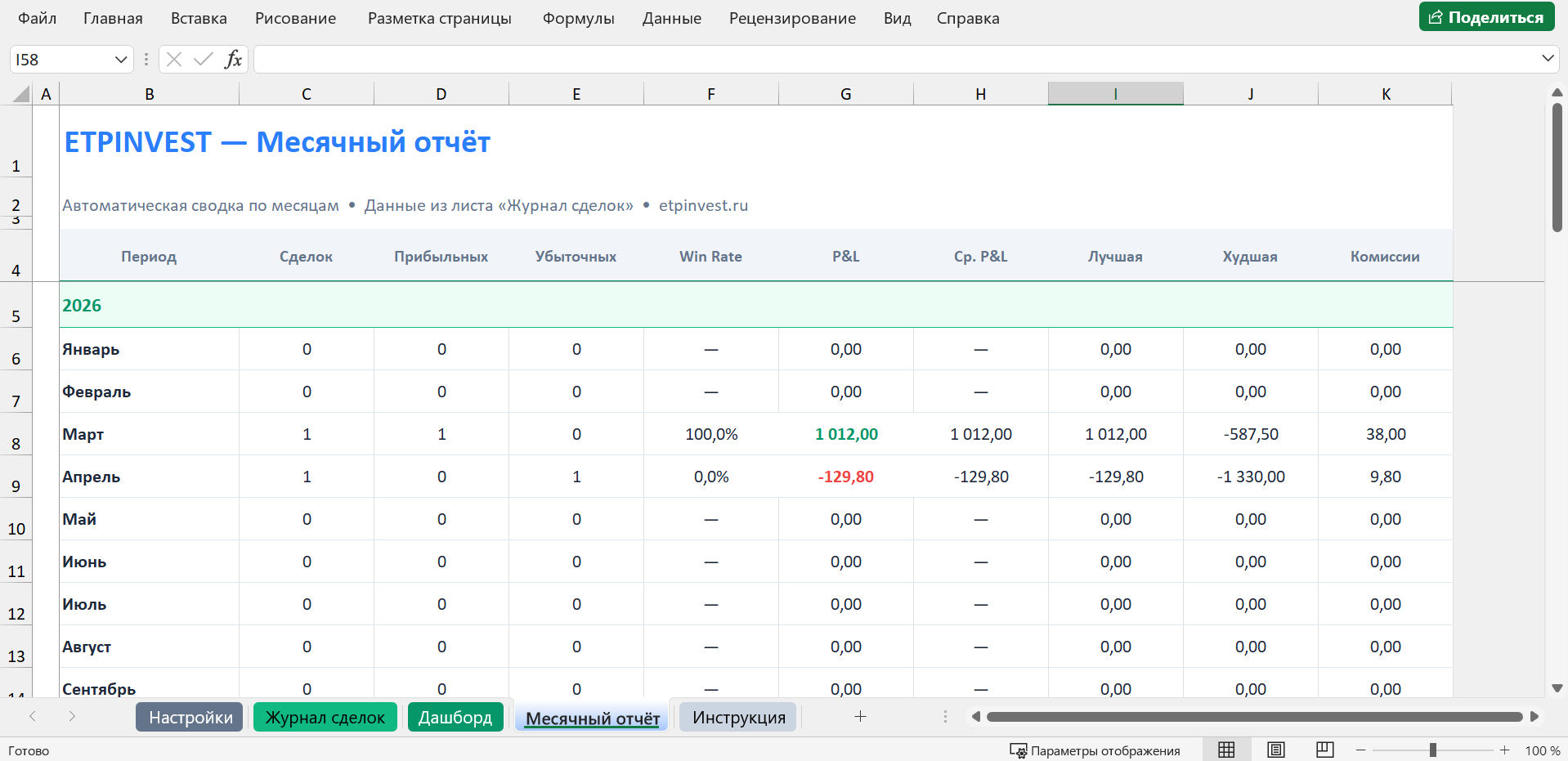

Лист «Месячный отчёт» показывает помесячную динамику: количество сделок, прибыльных и убыточных, Win Rate, P&L, лучшая и худшая сделки, комиссии. Данные разбиты по месяцам на три года вперёд. Позволяет увидеть сезонность (если она есть) и отследить прогресс или деградацию результатов во времени.

Лист «Инструкция» содержит пошаговое описание работы с журналом: как заполнять, что означают метрики (R-множитель, Profit Factor, ожидание), как интерпретировать дашборд.

Этот файл можно скачать и адаптировать под себя. Добавить собственные стратегии в справочники, убрать ненужные рынки, изменить шкалу дисциплины, добавить колонки (скажем, «сетап» или «таймфрейм входа» отдельно от «таймфрейма анализа»). Структура гибкая, формулы привязаны к колонкам, а не к конкретному содержимому.

Несколько идей для адаптации. Если трейдер торгует только на МосБирже, лишние рынки (NYSE, NASDAQ, Forex) можно убрать из справочника, чтобы не засорять выпадающий список. Если торговля ведётся по одной стратегии (скажем, только тренд), колонку стратегии можно заменить на «сетап» (конкретный паттерн входа: пробой уровня с объёмом, отскок от MA200, ложный пробой). Колонку «эмоции при входе» можно расширить, добавив состояния, специфичные для конкретного трейдера: «усталость», «тильт после серии», «торговля на скуке».

Для трейдеров, которые работают с несколькими счетами (один у российского брокера, другой на криптобирже), стоит добавить колонку «счёт/брокер». Это позволит видеть разбивку результатов по площадкам и понимать, где основная прибыль, а где издержки и потери.

Главное правило адаптации: любое изменение в структуре листа «Журнал сделок» нужно отразить в формулах дашборда. Если добавить колонку и сдвинуть остальные, формулы поедут. Excel не прощает небрежности с привязками ячеек.

Пять ошибок, которые убивают пользу журнала

Записывать только выигрыши. Самая распространённая ошибка, она же самая разрушительная. Убыточные сделки содержат больше диагностической информации, чем прибыльные. Прибыльная сделка подтверждает, что план сработал. Убыточная показывает, где план не сработал и почему. Если в журнале только прибыль, метрики искажаются до бессмысленности: Win Rate завышен, Profit Factor не считается (нет убытков для знаменателя), а ожидание показывает фантастические числа, не имеющие отношения к реальности.

Не фиксировать эмоции и дисциплину. Журнал без этих полей отвечает на вопрос «что произошло», но не отвечает на вопрос «почему». Разница между трейдером, который зарабатывает, и трейдером, который «знает, как зарабатывать, но не может», часто сводится именно к эмоциональным паттернам. Без записей о них паттерны остаются невидимыми.

Заполнять раз в неделю по памяти. Журнал, заполненный через три дня после сделки, содержит реконструкцию, а не факт. Эмоции при входе забываются или искажаются. «Спокойствие» ретроспективно приписывается сделкам, где на самом деле был страх. Заметки превращаются из наблюдений в рационализации. Оптимальный вариант — заполнять в течение нескольких минут после закрытия сделки, пока эмоциональный контекст свежий.

Менять формат каждый месяц. Попробовал Excel, через две недели перешёл на Notion, через месяц купил подписку на сервисе мониторинга, через три недели вернулся в Excel, но с другой структурой. В результате данные разбросаны по четырём системам, ни одна не содержит достаточной выборки для анализа. Минимум для статистически значимых выводов, 50–100 сделок в одном формате. Лучше вести неидеальный журнал последовательно, чем идеальный, но каждый раз заново.

Вести журнал, но не анализировать. Парадоксально частая ситуация: трейдер исправно заполняет каждую сделку на протяжении полугода, но ни разу не открывал дашборд и не группировал данные по стратегиям. Журнал без анализа это архив, а не инструмент. Минимальная частота ревью, раз в месяц (или каждые 20–30 сделок). Посмотреть на разбивку по стратегиям, проверить, какие эмоции коррелируют с убытками, сравнить текущий месяц с предыдущим.

Как проводить ежемесячный разбор

Заполнять журнал ежедневно, а анализировать раз в месяц. Такой ритм позволяет накопить достаточно сделок для статистики (при активной торговле 15–30 за месяц) и при этом не тонуть в постоянном самоанализе. Вот конкретный порядок, который занимает 30–60 минут.

Первый шаг: открыть дашборд и сравнить ключевые метрики с предыдущим месяцем. Win Rate вырос или упал? Profit Factor улучшился? Средняя дисциплина изменилась? Если все показатели стабильны, система работает ровно. Если Win Rate вырос, но Profit Factor упал, значит, выросла частота выигрышей за счёт уменьшения их размера (трейдер стал фиксировать прибыль раньше). Обратная ситуация тоже говорящая.

Второй шаг: посмотреть разбивку по стратегиям. Есть ли стратегия, которая третий месяц подряд показывает отрицательный Profit Factor? Если да, задать себе вопрос: это временная просадка или стратегия перестала работать в текущих рыночных условиях? Ответ зависит от выборки. Десять убыточных сделок по одной стратегии за три месяца это шум. Тридцать убыточных из сорока это сигнал.

Третий шаг: проверить блок эмоций. Увеличилась ли доля сделок на FOMO, азарте или нетерпении? Если в прошлом месяце 80% входов были на «спокойствии», а в этом только 50%, это индикатор того, что торговля стала эмоциональнее. Причины могут быть разными: стресс на работе, неудачная серия, рыночная волатильность. Причина вторична, факт первичен.

Четвёртый шаг: выписать три худшие сделки месяца (по P&L или по R-множителю) и перечитать заметки к ним. Что объединяет эти сделки? Часто обнаруживается общий знаменатель: вход без подтверждения, торговля против тренда на старшем таймфрейме, увеличение размера позиции после серии убытков. Один повторяющийся паттерн в трёх худших сделках за месяц это достаточно для конкретного плана коррекции: «в следующем месяце не открывать позицию без подтверждения на D1».

Пятый шаг: сравнить сумму комиссий с общим P&L. Если комиссии составляют больше 20% от валовой прибыли, торговля слишком частая относительно среднего размера выигрыша. Либо укрупнять сделки, либо снижать частоту, либо искать брокера с меньшей комиссией.

Результат ежемесячного разбора: одно-два конкретных изменения на следующий месяц. Не десять. Не ноль. Одно-два. Больше невозможно внедрить одновременно, ноль означает, что разбор проведён формально. Записать эти изменения и через месяц проверить, были ли они соблюдены и повлияли ли на результат.

Скачать журнал трейдера

Часто задаваемые вопросы

Сколько сделок нужно для статистически значимых выводов?

Минимум 30–50 сделок для грубых закономерностей (какая стратегия убыточна, какие эмоции коррелируют с потерями). Для надёжной оценки Profit Factor и ожидания лучше иметь 100+ сделок. На выборке из десяти сделок любые метрики будут шумом, а не сигналом. Profit Factor 7,8 на двух сделках (одна прибыльная, одна убыточная) не означает ничего.

Можно ли вести журнал для долгосрочного портфеля, а не для активной торговли?

Можно, но формат будет другим. Для портфельного инвестора важнее не отдельные сделки, а ребалансировки, изменения аллокации и причины решений. Формат ближе к инвестиционному дневнику: дата решения, что изменил в портфеле, почему, ожидаемый эффект, фактический результат через квартал. Метрики (Win Rate, Profit Factor, R-множитель) рассчитаны на активную торговлю и для портфеля с горизонтом 3–5 лет применимы слабо.

Нужен ли журнал, если торгую через алгоритм?

Да, но записывает не трейдер, а алгоритм. Все параметры сделки (вход, выход, стоп, объём, P&L) логируются автоматически. Эмоции и дисциплина неприменимы, зато появляются другие метрики: проскальзывание, задержка исполнения, поведение в разных рыночных режимах. Журнал алгоритмической торговли ближе к логу системы, чем к дневнику трейдера, но функция та же: найти закономерности, которые не видны без агрегации данных.

R-множитель отрицательный и больше −1. Что это значит?

Значит, убыток по сделке превысил начальный риск (расстояние до стопа × объём). Причин две: либо стоп-лосс не был выставлен, либо сработал с проскальзыванием (гэп, низкая ликвидность). В обоих случаях это сигнал проблемы с управлением рисками. R-множитель −1,5 означает, что трейдер потерял в полтора раза больше, чем планировал рисковать. На системном уровне это разрушает математику ожидания.Ответ.

Какой показатель в журнале самый важный?

Короткий ответ: ожидание. Длинный ответ: ожидание объединяет Win Rate, средний выигрыш и средний убыток в одну цифру, которая показывает, прибыльна ли система в среднем на каждой сделке. Положительное ожидание не гарантирует прибыль на каждой сделке (серии убытков неизбежны), но гарантирует прибыль на достаточно длинном горизонте, если размер позиции контролируется и правила исполнения соблюдаются.

Дополнительная информация

Steenbarger B. N. Enhancing Trader Performance: Proven Strategies From the Cutting Edge of Trading Psychology. Wiley, 2006. — Подход к трейдингу как к перформанс-дисциплине, методика ведения журнала для самодиагностики и осознанного развития.

Tharp V. K. Trade Your Way to Financial Freedom. McGraw-Hill, 2006. — Концепция R-множителя, ожидания и управления размером позиции. Базовая методология нормализации торговых результатов через начальный риск.