Авиадиспетчеры в США работают смену не дольше двух часов, после чего обязаны уйти на перерыв. Не потому, что устают физически. Потому что после 120 минут непрерывного слежения за радаром мозг начинает пропускать сигналы, которые минуту назад считывал без усилий. Федеральное авиационное управление пришло к этому правилу не из заботы о комфорте, а из расследования аварий: диспетчеры, работавшие без ротации, допускали ошибки, которые в нормальном состоянии не допустил бы стажёр. Внимание, растянутое слишком долго, перестаёт быть вниманием. Оно превращается в иллюзию контроля.

Трейдер проводит перед экраном не два часа, а шесть, восемь, десять. Алерты, скринеры, лента новостей, чат-группы, котировочные таблицы. Перерыв воспринимается как потерянная возможность. И в какой-то момент система ломается. Не громко, не сразу, а постепенно, почти незаметно. Это и есть выгорание.

Цена постоянного внимания

Торговля на финансовых рынках выглядит как сидячая работа. Физическая нагрузка минимальна: стул, клавиатура, несколько мониторов. Но метаболически мозг трейдера работает в режиме, сопоставимом с хирургом на операции. Префронтальная кора, отвечающая за планирование, самоконтроль и сложные решения, потребляет непропорционально много энергии. По данным нейробиологов, мозг в покое расходует около 20% всей энергии тела, и значительная доля приходится именно на этот участок.

Каждое решение списывает с ресурса. Открыть позицию. Подождать. Подвинуть стоп. Закрыть частично. Не открывать, хотя хочется. Открыть, хотя страшно. За одну торговую сессию активный трейдер принимает десятки таких решений, и каждое из них задействует тот же механизм самоконтроля, что и предыдущее.

Рой Бомейстер в 1998 году описал этот процесс как «истощение эго»: способность к самоконтролю и сложному анализу опирается на ограниченный запас ментальной энергии, и каждый акт волевого усилия этот запас уменьшает. Его знаменитый эксперимент с печеньем и редиской показал, что участники, вынужденные противиться соблазну, сдавались на сложной задаче вдвое быстрее тех, кому сопротивляться не приходилось. Печенье лежало перед ними, пахло, но есть его было нельзя. После этого испытания они просто не могли заставить себя решать задачу, которая требовала настойчивости.

С тех пор вокруг модели Бомейстера накопились споры. Масштабная мультилабораторная репликация 2016 года (23 лаборатории, более 2 000 участников) не воспроизвела канонический эффект. Бомейстер защищал результаты, указывая на методологические различия. Консенсуса нет до сих пор. Но даже критики модели соглашаются с наблюдением, которое лежит в её основе: качество решений ухудшается по мере того, как их становится больше. Судьи чаще отказывают в условно-досрочном освобождении к концу рабочего дня. Врачи реже назначают антибиотики утром и чаще к вечеру. Усталость от решений реальна, независимо от того, какая теоретическая рамка лучше объясняет механизм.

У трейдера усталость от решений накладывается на стрессор, которого нет у судьи и врача: каждое решение имеет немедленный финансовый результат, видимый в реальном времени. Открытая позиция запускает стрессовую реакцию. Кортизол, гормон стресса, в коротких дозах обостряет фокус и ускоряет реакцию. Но при хроническом воздействии, когда уровень повышен часами и неделями, он повреждает ту самую префронтальную кору, от которой зависит качество торговли. Исследование по Психонейроэндокринологии (Psychoneuroendocrinology или PNE), показало, что устойчивое повышение кортизола ухудшает рабочую память и исполнительные функции. Стресс разрушает инструмент, которым трейдер пытается стресс контролировать. Петля замыкается.

Не усталость, а истощение ресурса

Обычная усталость проходит после выходных. Выгорание нет. Разницу описала Кристина Маслах в 1981 году, когда разработала первый стандартизированный инструмент для измерения этого синдрома. По её модели выгорание складывается из трёх компонентов. Эмоциональное истощение: ощущение полной выработки, когда просыпаешься уже уставшим. Деперсонализация: цинизм и отстранённость, механическое отношение к тому, что раньше увлекало. И снижение чувства профессиональной состоятельности: ощущение, что ничего не получается, даже когда объективно получается.

ВОЗ в 2019 году включила выгорание в Международную классификацию болезней (МКБ-11), но не как медицинский диагноз, а как «профессиональный феномен». Синдром, возникающий из хронического рабочего стресса, с которым не удалось справиться. Три измерения ВОЗ практически совпадают с моделью Маслах: истощение, ментальная дистанция от работы, сниженная профессиональная эффективность. Формулировка подчёркнуто сухая: это про работу и только про работу.

Маслах настаивала на том, что выгорание это организационная проблема, а не личная. Отпуск и «забота о себе» не помогают, если источник стресса встроен в саму работу. Для трейдера эта мысль звучит неудобно. Источник стресса встроен не в организацию, а в саму природу деятельности. Рынок не перестанет двигаться, если попросить его о перерыве.

Трейдинг, пожалуй, один из немногих видов деятельности, где все три измерения Маслах могут проявиться одновременно и усиливать друг друга. Эмоциональное истощение возникает из-за постоянного напряжения от открытых позиций и информационной перегрузки. Деперсонализация выражается в специфической форме: рынок перестаёт быть интересным, графики вызывают равнодушие, новости просматриваются на автомате. Пропадает ощущение, что это вообще «живой» рынок с реальными людьми и компаниями за тикерами. А сниженная состоятельность проявляется парадоксально: трейдер, который месяцами показывал стабильный результат, начинает нарушать собственные правила и списывает это на «потерю чутья».

Принципиальное отличие от классического профессионального выгорания в том, откуда приходит стресс. Врач, учитель, социальный работник выгорают от контакта с другими людьми. Маслах изначально строила модель именно на помогающих профессиях. У трейдера источник стресса не люди, а неопределённость. Рынок не даёт обратной связи в привычном смысле. Он даёт шум, из которого нужно извлекать сигнал. И этот шум не заканчивается никогда. В помогающих профессиях можно хотя бы закрыть дверь кабинета. Рынок закрывается на ночь, но к утру снова открывается, и позиция, оставленная с вечера, за ночь могла измениться в любую сторону. Сон, который должен восстанавливать, для трейдера с открытой позицией иногда превращается в ещё один источник тревоги.

Ловушка экрана

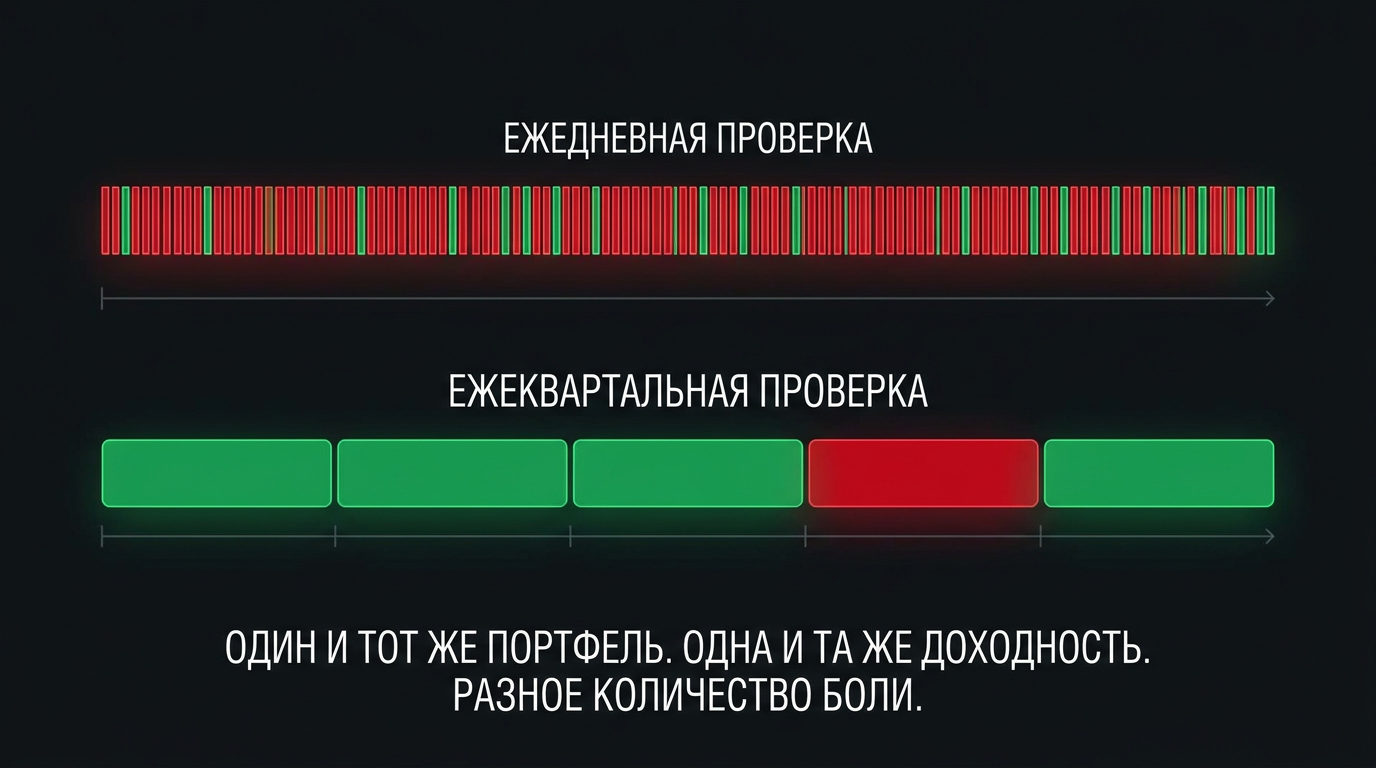

Шломо Бенарци и Ричард Талер в 1995 году задались вопросом: почему инвесторы требуют такую высокую премию за владение акциями вместо облигаций? Их ответ оказался неожиданно простым. Дело не в рисках, а в том, как часто инвестор проверяет портфель.

Портфель, проверяемый ежедневно, показывает убыток примерно 47% торговых дней: дневные доходности распределяются почти поровну между плюсом и минусом. Тот же самый портфель, проверяемый раз в квартал, показывает убыток около 30% наблюдений. Раз в год, около 25%. Математика одна и та же. Доходность одна и та же. Но тот, кто смотрит на счёт каждый день, переживает вдвое больше болезненных эпизодов, чем тот, кто смотрит раз в год.

Бенарци и Талер назвали этот механизм «близорукой неприязнью к потерям»: сочетание неприязни к потерям (боль от убытка примерно вдвое сильнее удовольствия от эквивалентного выигрыша) и привычки проверять результат слишком часто. Два свойства, безобидных по отдельности, которые в связке превращают нормальную инвестиционную деятельность в источник хронической боли.

Эксперименты Талера, Тверски, Канемана и Шварца в 1997 году подтвердили эффект экспериментально: участники, которым показывали результат инвестиций после каждого раунда, вкладывали в рискованные активы значительно меньше, чем те, кто видел итог только после серии раундов. Одинаковые активы, одинаковые условия, разная частота обратной связи. Те, кто «проверял» реже, зарабатывали больше, потому что не успевали испугаться.

Для долгосрочного инвестора из этого следует банальный совет: реже открывать приложение брокера. Для активного трейдера всё сложнее. Он обязан следить за позициями в реальном времени. И каждый взгляд в терминал, если позиция в минусе, запускает кортизольную реакцию. Не катастрофическую, не острую, но кумулятивную. К концу торговой сессии трейдер получил десятки микроударов, каждый из которых по отдельности ничтожен, а в сумме достаточно, чтобы сдвинуть качество решений.

И проблема даже не в позициях. К ним добавляется информационный шум. Среднестатистический трейдер подписан на 5–15 Telegram-каналов, несколько скринеров, два-три новостных агрегатора, финансовое ТВ в фоне. Объём информации, проходящей через внимание за торговую сессию, многократно превышает то, что мозг способен переработать. Но отключить поток страшнее, чем его терпеть: а вдруг пропущу? Механика FOMO, описанная в другом материале ETPINVEST, здесь работает не на уровне сделок, а на уровне входящих данных. Информационная зависимость маскируется под профессионализм. Трейдер, который «всегда в курсе», часто просто не может выключить экран, потому что молчание терминала пугает сильнее, чем плохие новости.

Как распознать раньше, чем сгореть

Бретт Стинбаргер, клинический профессор психиатрии в Университете Сиракуз и консультант нескольких хедж-фондов, описал феномен, который наблюдал у десятков профессиональных трейдеров. Те, кто находился в наибольшей объективной опасности (близко к увольнению, в серии убытков), работали меньше, чем когда у них дела шли хорошо. Они утверждали, что хотят исправить ситуацию, но поведение говорило обратное. Смотрели на рынок, не открывая позиций. Уходили раньше. Прекращали вести дневник и готовить аналитику. Стинбаргер понял, что видит не лень и не отсутствие мотивации, а выгорание: психологического ресурса просто не осталось на восстановление после серии неудач.

Он же сформулировал наблюдение, которое неприятно точное: «Слишком часто в погоне за продуктивностью мы создаём рутину, а рутина сужает эмоциональный опыт. Со временем это порождает выгорание: угасание энтузиазма и вовлечённости». Рутина для трейдера одновременно спасительна (дисциплина, повторяемый процесс) и разрушительна (однообразие, притупление реакций). Грань между «системной торговлей» и «эмоциональным автопилотом» тонкая, и заметить момент перехода изнутри почти невозможно.

Несколько маркеров, на которые стоит обращать внимание

Асимметрия эмоций. Убыток по-прежнему болезненен, но прибыль перестала приносить удовольствие. Когда положительный результат не вызывает ничего, кроме мимолётного облегчения, это сигнал. Здоровая мотивация предполагает, что выигрыш хотя бы иногда радует. Если прибыльный день ощущается так же пусто, как убыточный, эмоциональная система перегружена.

Размытие правил. Трейдер знает свою систему, но начинает нарушать её «по ощущениям». Стоп-лосс подвигается. Размер позиции увеличивается без обоснования. Записи в дневнике становятся короче, потом исчезают. Это не потеря дисциплины в привычном понимании. Дисциплина тоже требует ресурса, и когда ресурс исчерпан, она сдаёт первой. Парадоксально, но именно самые дисциплинированные трейдеры оказываются наиболее уязвимы: они расходуют на самоконтроль больше, чем те, кто торгует по наитию.

Потеря любопытства. Рынок перестаёт быть интересным. Новые идеи не приходят. Графики, которые раньше вызывали азарт исследования, теперь вызывают что-то среднее между скукой и тревогой. Стинбаргер отмечал, что успешные трейдеры, которых он консультировал, находили в работе награды помимо прибыли: интеллектуальный интерес, наставничество, исследование новых подходов. Когда эти параллельные источники удовлетворения исчезают и остаётся только P&L, уязвимость к выгоранию резко возрастает.

Есть, правда, тонкость. Все эти маркеры по отдельности могут означать что угодно: плохую неделю, смену режима сна, семейные проблемы, банальную простуду. Выгорание не диагноз, который ставится по чек-листу. Это скорее паттерн: несколько маркеров одновременно, сохраняющиеся дольше двух-трёх недель, не проходящие после выходных. Если после отпуска всё вернулось к норме, это была усталость. Если после отпуска вернулось то же самое чувство пустоты при виде терминала, проблема глубже.

Отдельно стоит отличать выгорание от убыточной серии. Трейдер в просадке злится, расстраивается, ищет ошибки, иногда впадает в торговлю из мести (revenge trading). Но он хочет торговать. Выгоревший трейдер не злится. Он пуст. Ему безразлично, будет завтра прибыль или убыток. Разница в интенсивности переживания: при просадке эмоций слишком много, при выгорании их почти нет.

Маслах настаивала: решение лежит не в человеке, а в среде. Для наёмного сотрудника это означает изменение рабочих условий. Для самостоятельного трейдера, который сам себе и работодатель, и работник, ситуация запутаннее. Он не может пожаловаться на начальника и не может попросить перевод в другой отдел. Рынок никогда не закрывается надолго, и единственный человек, способный изменить условия работы, тот, кто уже слишком истощён, чтобы что-то менять.

Именно поэтому выгорание бьёт по дисциплинированным трейдерам сильнее, чем по хаотичным. Тот, кто торгует от случая к случаю, не тратит ресурс на самоконтроль. А тот, кто годами следует системе, ведёт дневник, контролирует размер позиции и сдерживает импульс открыться на эмоциях, расходует этот ресурс методично, день за днём. До тех пор, пока он не заканчивается.

Выгорание не лечится усилием воли. Усилие воли и есть тот ресурс, который закончился.

Источники

Benartzi S., Thaler R. Myopic Loss Aversion and the Equity Premium Puzzle. The Quarterly Journal of Economics, 110(1), 73–92, 1995 — исследование влияния частоты проверки портфеля на восприятие риска и принятие инвестиционных решений.

Maslach C., Jackson S. The Measurement of Experienced Burnout. Journal of Organizational Behavior, 2(2), 99–113, 1981 — стандартизированный инструмент измерения профессионального выгорания по трём измерениям: эмоциональное истощение, деперсонализация, снижение профессиональной состоятельности.