Капитализация крипторынка к маю 2026 года — около 2,7 трлн $. Только в России, по оценкам Минфина, криптовалютой владеют около 20 млн человек, а объём вложений превысил 2,3 трлн ₽. При этом большинство новичков до сих пор путают горячий кошелёк с холодным, не понимают, зачем нужна seed-фраза, и теряют деньги на элементарных ошибках — вроде отправки монет не в ту сеть. В этом материале — полное руководство: от базовых понятий до покупки, хранения, перевода и вывода криптовалюты. Всё на практике, с актуальной информацией на 2026 год.

Что такое криптовалюта и чем она отличается от обычных денег

Криптовалюта — это цифровой актив, который существует только в электронном виде и работает на технологии блокчейна. Ни бумажных купюр, ни металлических монет — только код, зашифрованный криптографическими алгоритмами. Отсюда и название.

Блокчейн — это распределённая база данных, в которой каждая транзакция записывается в блок, блоки связываются в цепочку, а копии этой цепочки хранятся одновременно на тысячах компьютеров по всему миру. Изменить или удалить запись задним числом практически невозможно — для этого пришлось бы одновременно взломать больше половины всех узлов сети. Именно это свойство делает блокчейн надёжным без участия банков, нотариусов и любых посредников.

Чтобы понять, чем криптовалюта принципиально отличается от привычных денег, проще всего сравнить их по ключевым параметрам:

Параметр | Фиатные деньги (рубль, доллар) | Криптовалюта (Bitcoin, Ethereum) |

|---|---|---|

Эмиссия | Центральный банк печатает без жёсткого лимита | Большинство имеют фиксированный лимит (Bitcoin — 21 млн монет) |

Форма | Бумажные, металлические, электронные | Только электронные |

Управление | Государство, центральный банк | Децентрализованная сеть, решения через протокол или голосование участников |

Переводы | Банковский перевод, 1–3 дня за границу, комиссия 1–5% | Прямой перевод, минуты, комиссия от нескольких центов |

Анонимность | Низкая, банк знает каждую операцию | Псевдоанонимность — адреса публичны, но не всегда привязаны к личности |

Инфляция | Деньги обесцениваются, ЦБ печатает новые | Ограниченная эмиссия работает как встроенная защита от инфляции |

Из таблицы видно главное преимущество — никакой центральный банк не может «допечатать» биткоины и обесценить ваши сбережения. Но у медали есть обратная сторона: волатильность. Курс криптовалюты может за день вырасти на 15% или упасть на 20%. В традиционных валютах такие колебания — событие десятилетия, в крипте — обычный вторник.

Ещё один существенный минус — крипту пока мало где принимают к оплате напрямую. Первой страной, которая признала Bitcoin законным платёжным средством, стал Сальвадор в 2021 году. ЦАР сделала то же в 2022-м, но позже отступила. В большинстве стран, включая Россию, криптовалюта формально считается имуществом, а не деньгой — платить ей за товары и услуги нельзя.

Несмотря на минусы, криптовалюта решает реальные задачи, которые традиционная банковская система решает плохо или не решает вовсе. Перевод денег за границу без банковских комиссий и блокировок — актуальная потребность для миллионов людей. Хранение сбережений в валюте, которую не может обесценить ни одно правительство — ещё одна. А для жителей стран с нестабильной экономикой или ограниченным доступом к банковской системе, крипта часто оказывается единственным рабочим финансовым инструментом.

Виды криптовалют

На крипторынке торгуется более 17 000 монет, но реальное значение имеют несколько десятков. Остальное — либо мёртвые проекты, либо откровенные скам-токены, созданные для того, чтобы собрать деньги и исчезнуть. Разберём основные категории.

Bitcoin — цифровое золото

Bitcoin (BTC) — первая криптовалюта, созданная в 2009 году анонимным разработчиком (или группой) под псевдонимом Сатоши Накамото. Максимальная эмиссия — 21 млн монет, из которых к 2026 году уже добыто около 19,7 млн. Оставшиеся будут появляться постепенно до примерно 2140 года, причём каждые четыре года награда за добычу нового блока уменьшается вдвое — этот процесс называется халвингом.

Bitcoin занимает около 58–60% всей капитализации крипторынка. Его основное назначение сегодня — средство хранения стоимости, что-то вроде цифрового аналога золота. Для повседневных платежей он подходит хуже из-за высоких комиссий и медленных транзакций (в среднем 10 минут на подтверждение блока).

По разным оценкам, от 3 до 4 млн биткоинов потеряны навсегда — владельцы утратили приватные ключи, потеряли жёсткие диски, умерли без передачи доступов наследникам. Это около 15–20% всей эмиссии. Ни один банк не позвонит и не восстановит пароль — такова цена децентрализации.

Альткоины

Все криптовалюты кроме Bitcoin называют альткоинами. Наиболее значимые:

Ethereum (ETH) — вторая по капитализации криптовалюта, но по функциям принципиально отличается от Bitcoin. Ethereum — это платформа для создания смарт-контрактов и децентрализованных приложений. Большая часть DeFi-проектов и токенов построена именно на его блокчейне. Комиссии в сети Ethereum (так называемый gas) могут быть высокими в периоды нагрузки.

Solana (SOL) — быстрый блокчейн с низкими комиссиями, позиционируется как альтернатива Ethereum. В Q1 2026 года Solana заняла лидирующую позицию по объёму торгов на децентрализованных биржах с долей около 30%.

XRP — токен сети Ripple, ориентированный на быстрые международные переводы между банками и финансовыми институтами.

BNB — токен экосистемы Binance, используется для оплаты комиссий на бирже и в сети BNB Chain.

Альткоинов тысячи, и подавляющее большинство из них не переживёт следующий медвежий рынок. Перед покупкой любого альткоина стоит разобраться, какую задачу он решает, кто стоит за проектом и есть ли у него реальные пользователи.

Монета | Тикер | Назначение | Капитализация (ориентир, 2026) |

|---|---|---|---|

Bitcoin | BTC | Хранение стоимости, «цифровое золото» | ~1,5 трлн $ |

Ethereum | ETH | Платформа для смарт-контрактов и DeFi | ~280 млрд $ |

USDT (Tether) | USDT | Стейблкоин, привязанный к доллару | ~184 млрд $ |

Solana | SOL | Быстрый блокчейн с низкими комиссиями | ~65–85 млрд $ |

XRP | XRP | Международные переводы | ~60–80 млрд $ |

Капитализации в таблице — ориентировочные, они меняются ежедневно вместе с курсом. Смысл не в точных цифрах, а в масштабе: первые пять монет занимают около 80% всего рынка.

Стейблкоины — криптодоллары

Стейблкоины — это криптовалюты, курс которых привязан к стабильному активу, обычно к доллару США в соотношении 1:1. Они решают главную проблему крипторынка — волатильность.

Основные стейблкоины:

USDT (Tether) — крупнейший стейблкоин с капитализацией около 184 млрд $ на начало 2026 года. Занимает 59% всего рынка стейблкоинов. Эмитент — компания Tether Limited.

USDC (Circle) — второй по размеру, около 77 млрд $. Считается более прозрачным, чем USDT, благодаря регулярным аудитам резервов.

Общая капитализация всех стейблкоинов к концу Q1 2026 составляла около 310 млрд $. Даже во время падения крипторынка на 20% в первом квартале 2026 года стейблкоины практически не потеряли в объёме — они работают как «парковка» для денег: можно выйти из волатильных активов и переждать шторм, не выводя средства с биржи.

Главное, что нужно знать о стейблкоинах: один и тот же USDT может существовать одновременно в нескольких сетях — Tron (TRC-20), Ethereum (ERC-20), BNB Chain (BEP-20) и других. Сеть при переводе — параметр критической важности, а не техническая мелочь. Если вы отправите USDT из сети Tron на адрес в сети Ethereum — деньги пропадут. Необратимо. Поэтому ВСЕГДА проверяйте сеть перед переводом.

Для понимания масштаба: совокупная капитализация стейблкоинов — это деньги, которые люди фактически «припарковали» в крипте, не выводя в банковскую систему. 310 млрд $ — это больше, чем ВВП многих стран. Стейблкоины стали полноценной параллельной платёжной инфраструктурой — через них проходят расчёты между трейдерами, обменниками, фрилансерами и бизнесами по всему миру.

Мемкоины

Отдельная категория — монеты, созданные ради шутки или хайпа: Dogecoin, Shiba Inu, PEPE и сотни подобных. Некоторые из них выстреливали в цене на тысячи процентов, создавая иллюзию «лёгких денег». В реальности мемкоины — это чистая спекуляция без фундаментальной ценности. Большинство покупателей теряют деньги, пока единицы фиксируют прибыль.

Какие бывают криптовалютные биржи

Криптовалютная биржа — это площадка, где можно купить, продать или обменять криптовалюту. Биржи делятся на два типа: централизованные и децентрализованные.

Централизованные биржи (CEX)

Централизованная биржа работает как обычная компания с командой, серверами и поддержкой. Вы регистрируетесь, проходите верификацию личности (KYC), пополняете счёт — и получаете доступ к торговле. Биржа выступает посредником между покупателем и продавцом, обеспечивая ликвидность, безопасность и удобный интерфейс. За это берёт комиссию с каждой сделки.

В крипто-среде есть поговорка: «не ваши ключи — не ваша криптовалюта». Когда вы переводите средства на централизованную биржу, вы отдаёте контроль над ними компании. Биржа хранит ваши приватные ключи — по сути, это то же самое, что положить деньги в банк. Если биржа обанкротится, её взломают или она заморозит вывод — ваши средства окажутся недоступны. Крах FTX в ноябре 2022 года, когда миллиарды долларов клиентских средств оказались заблокированы, — наглядное подтверждение этого риска. В феврале 2025 года хакеры из группировки Lazarus похитили около 1,5 млрд $ в ETH с биржи Bybit — крупнейшая кража в истории крипторынка. Биржа устояла и возместила потери, но случай показал, что даже топовые площадки уязвимы.

Крупнейшие CEX-биржи, доступные в 2026 году:

Биржа | Особенности |

|---|---|

Bybit | Входит в топ-3 по объёму торгов, более 60 млн пользователей. Работает с российскими паспортами, поддерживает P2P с рублями |

OKX | Широкий функционал, DEX-кошелёк внутри платформы, доступна для большинства стран |

HTX (бывший Huobi) | Работает для российских пользователей, базовый функционал без обязательного KYC |

Coinbase | Крупнейшая лицензированная биржа в США, публичная компания. Недоступна для резидентов РФ |

Для тех, кто только начинает, централизованная биржа — самый простой вход в крипту. Я сам использую Bybit — удобный интерфейс, высокая ликвидность, русский язык, P2P с рублями через Сбербанк, Т-Банк и СБП. Регистрация занимает пять минут, верификация по российскому паспорту — от 10 до 30 минут.

Важный момент: выбирайте биржу не по рекламе и бонусам, а по трём критериям.

Первый — регуляторный статус и история (были ли взломы, как биржа с ними справилась).

Второй — доступность для вашей страны и валюты.

Третий — ликвидность, то есть объёмы торгов, от которых зависит скорость исполнения ваших заявок и размер спреда.

Ещё один момент, который новички часто упускают: комиссии. На большинстве бирж комиссия за спотовую сделку составляет 0,1% от суммы. Кажется мелочью, но при активной торговле набегает. Кроме торговой комиссии есть комиссия за вывод — она зависит от монеты и сети. Вывод USDT через TRC-20 обычно стоит 1 USDT, через ERC-20 — может быть 5–20 USDT. Эту разницу стоит учитывать, особенно при работе с небольшими суммами.

Важно понимать, что биржа — это инструмент для торговли, а не банковский сейф. После 2022 года, когда Binance ушёл из России и продал бизнес CommEX (которая закрылась через несколько месяцев), многие российские пользователи потеряли доступ к своим средствам. Binance до этого казался неубиваемым — крупнейшая биржа мира, сотни миллионов пользователей. Но геополитика может изменить правила игры за одну ночь. Урок простой: не храните на бирже больше, чем готовы потерять.

Децентрализованные биржи (DEX)

Децентрализованные биржи работают без посредника — торговля идёт напрямую между кошельками пользователей через смарт-контракты. Вместо аккаунта на бирже вы подключаете свой кошелёк (например, MetaMask или Trust Wallet), и все операции происходят прямо в блокчейне.

Плюсы очевидны: вы не отдаёте свои ключи никому, средства всегда под вашим контролем, для торговли не нужна верификация. Но есть и минусы — интерфейс сложнее, ликвидность ниже, скорость зависит от загрузки сети, а ошибку в транзакции никто не отменит.

Примеры крупных DEX: Uniswap (Ethereum), Raydium (Solana), PancakeSwap (BNB Chain). В Q1 2026 года Solana доминировала в объёмах торгов на DEX с долей около 30%.

Для новичков DEX — не лучший стартовый вариант. Начните с централизованной биржи, освойтесь, а потом, если захотите полный контроль над активами, переходите на DEX с небольших сумм.

Криптовалютные кошельки

Криптовалюта существует только в блокчейне — «хранить» в привычном смысле её нельзя. То, что мы называем кошельком, на самом деле — программа или устройство, которое хранит пару криптографических ключей: публичный и приватный.

Публичный ключ — это ваш адрес. Его можно давать кому угодно, как номер банковского счёта. По нему вам отправляют криптовалюту.

Приватный ключ — это пароль. Кто владеет приватным ключом — тот владеет криптовалютой. Потеряли ключ — потеряли доступ к деньгам. Навсегда.

Кошельки делятся на две большие категории: горячие и холодные.

Горячие кошельки

Горячий кошелёк — это любое решение, подключённое к интернету: мобильное приложение, расширение браузера, аккаунт на бирже. Настраивается за минуту, удобен для повседневных операций, но более уязвим к взломам — ведь ключи хранятся на устройстве с постоянным доступом к сети.

Популярные горячие кошельки:

Trust Wallet — некастодиальный мобильный кошелёк, поддерживает десятки блокчейнов. Я сам использую его для крипты, которая может понадобиться в ближайшее время — для обмена, вывода или оплаты.

MetaMask — расширение для браузера и мобильное приложение, де-факто стандарт для работы с DeFi на Ethereum и совместимых сетях.

Кошелёк на бирже — самый простой вариант для новичка. Зарегистрировались на Bybit, купили USDT через P2P — и они уже на вашем счёте. Но помните: биржевой кошелёк кастодиальный — ваши ключи хранит биржа, а не вы.

Разница между кастодиальным и некастодиальным кошельком принципиальная. В кастодиальном кошельке (биржи, некоторые платёжные системы) ваши приватные ключи хранит третья сторона. Плюс — если вы забудете пароль, поддержка поможет восстановить доступ. Минус — если площадка закроется, вас взломают через неё или заморозят средства, вы ничего не сможете сделать. В некастодиальном кошельке (Trust Wallet, MetaMask, все аппаратные кошельки) ключи только у вас. Никто не может заблокировать ваши деньги. Но и восстановить доступ никто не поможет.

Seed-фраза — ваш главный пароль

При создании некастодиального кошелька генерируется seed-фраза — набор из 12 или 24 случайных слов в определённом порядке. Это мастер-ключ ко всем вашим средствам. С помощью seed-фразы можно восстановить доступ к кошельку на любом устройстве.

Правила хранения seed-фразы:

Запишите её ручкой на бумаге. Не на компьютере, не в заметках телефона, не в скриншоте — только физически, от руки.

Слова должны быть записаны в точном порядке. Перепутали два слова — потеряли доступ.

Храните в надёжном месте, о котором не забудете. Некоторые хранят в банковском сейфе, некоторые — в огнеупорном конверте дома. Главное — не в одном экземпляре и не на рабочем столе.

Никому не показывайте и не отправляйте. Никакая «техподдержка» никогда не попросит вашу seed-фразу. Если просят — это мошенники.

Холодные кошельки

Холодный кошелёк — это физическое устройство размером с флешку, которое хранит приватные ключи без подключения к интернету. Для подтверждения транзакции нужно физически подключить устройство и нажать кнопку — никакой хакер из другой страны до него не дотянется.

Популярные модели: Ledger Nano X, Ledger Nano S Plus, Trezor Model T, SafePal S1. Принципиальной разницы между ними нет — все надёжны, все некастодиальны. Я храню основной объём крипты на SafePal S1, но многие выбирают Ledger — дело вкуса.

Помимо seed-фразы и приватного ключа, у холодного кошелька есть PIN-код (обычно 8-значный), который нужен для аутентификации при каждой транзакции. Даже если кошелёк физически украдут, без PIN-кода добраться до средств не получится.

Покупать холодные кошельки нужно только на официальных сайтах производителей или у авторизованных дистрибьюторов. Никаких покупок на вторичных маркетплейсах или с рук — были случаи, когда мошенники перепрограммировали устройства, подменяли seed-фразу и потом крали все средства, которые на них переводили. Коробка должна быть не вскрыта, с заводскими пломбами.

Моя схема хранения

Чтобы не теоретизировать — вот как я организовал хранение криптовалюты. Три кошелька, каждый для своей задачи:

Холодный кошелёк SafePal S1 — основной объём криптовалюты. Своего рода сейф: деньги лежат, никуда не подключены, доступны только мне.

Горячий кошелёк Trust Wallet — сюда перекидываю с холодного кошелька или с биржи ту крипту, которая может понадобиться в ближайшее время. Обмен, вывод в фиат, мелкие переводы.

Кошелёк на Bybit — биржа по прямому назначению: покупка, продажа, P2P. Крупные суммы здесь не держу.

Если у вас небольшие суммы — можно ограничиться горячим кошельком. Если суммы серьёзные или вы планируете долгосрочное хранение — холодный кошелёк окупит свои 5 000–15 000 ₽ в первый же день.

Выбор схемы зависит от объёма ваших активов и от того, как часто вы планируете ими пользоваться. Если вы просто купили немного USDT «на всякий случай» — биржевого кошелька достаточно. Если вы активно торгуете — держите рабочий капитал на бирже, а резерв на горячем кошельке. Если у вас крупная сумма на долгосрок — холодный кошелёк обязателен.

Как и где купить криптовалюту

Существует несколько способов купить криптовалюту, каждый со своими плюсами и ограничениями. Разберём по порядку.

Через криптовалютную биржу

Самый распространённый способ. Регистрируетесь на бирже, проходите верификацию, покупаете криптовалюту.

Для жителей стран, где работают Visa и Mastercard без ограничений, процесс элементарный: привязываете карту, выбираете сумму, подтверждаете покупку — крипта поступает на ваш счёт. Комиссия обычно 1–3% от суммы.

Для жителей стран с ограничениями на международные платежи (как Россия после 2022 года) прямая покупка картой недоступна. Основной способ — P2P-торговля, о которой ниже.

На Bybit доступно более 400 торговых пар на спотовом рынке. После регистрации и верификации открывается полный функционал: спот, фьючерсы, опционы, маржинальная торговля, Earn-продукты и копитрейдинг.

Пошагово для новичка процесс выглядит так: регистрация (email или телефон, 2–3 минуты) → верификация KYC (загрузка фото паспорта, 10–30 минут на проверку) → пополнение счёта (через P2P или перевод крипты с другого кошелька) → покупка нужной монеты на спотовом рынке. Весь путь от «ничего нет» до «USDT на счёте» занимает около часа при первом разе.

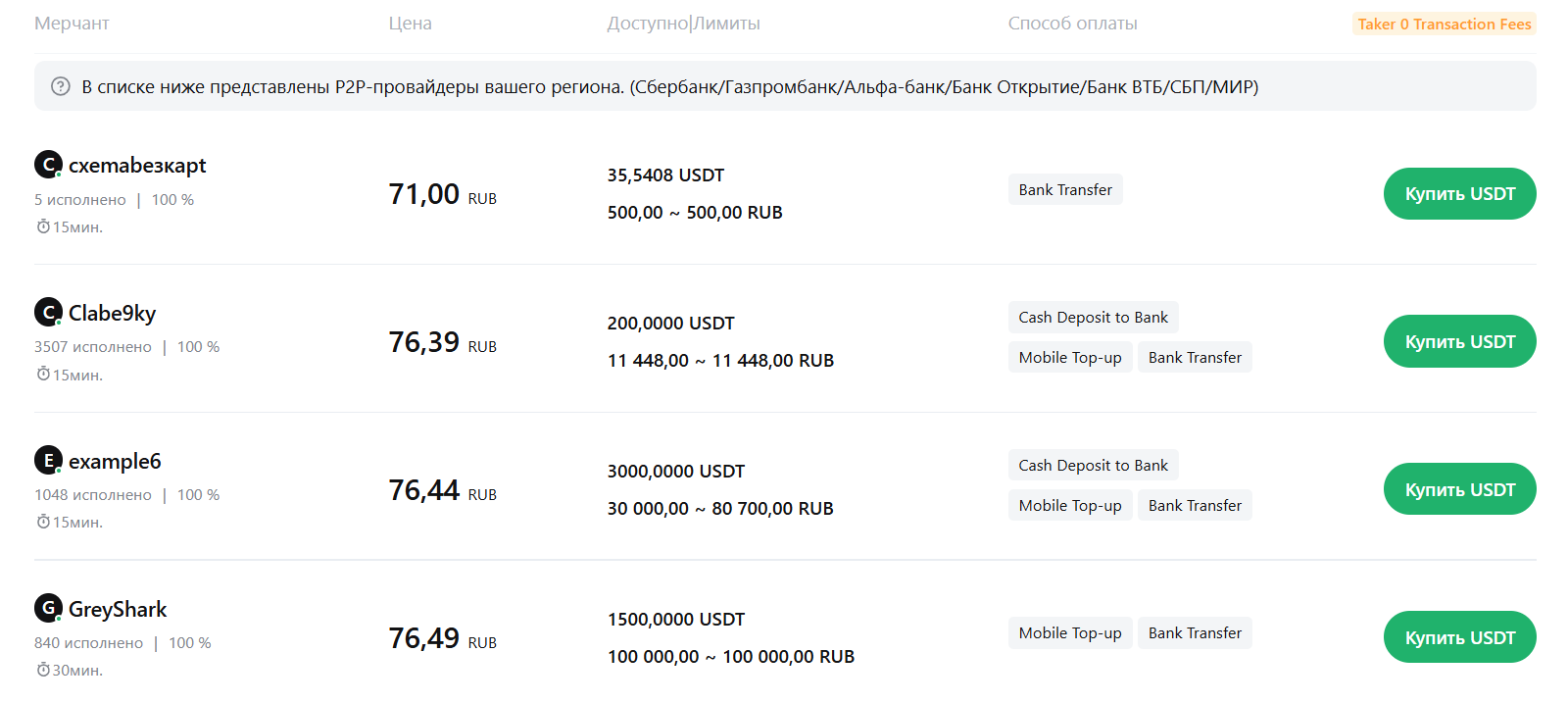

Через P2P-торговлю

P2P (peer-to-peer) — это торговля напрямую между людьми, где биржа выступает не участником сделки, а гарантом. Один человек размещает объявление о продаже, другой откликается. Биржа блокирует криптовалюту продавца на время сделки: пока покупатель не переведёт деньги и продавец не подтвердит получение, средства никуда не уходят.

Как это работает на примере покупки USDT:

Заходите на биржу (например, Bybit) в раздел P2P.

Выбираете валюту (USDT) и способ оплаты — банковский перевод, СБП, конкретный банк.

Из списка продавцов выбираете подходящего по курсу, лимитам и отзывам.

Вводите сумму и создаёте ордер. Биржа блокирует эквивалентную сумму в USDT на счёте продавца.

Вам приходят реквизиты — обычно номер карты или счёта. У вас есть 15 минут на перевод.

Переводите деньги со своей карты и отмечаете в системе, что перевод сделан.

Продавец подтверждает получение денег, биржа переводит USDT на ваш счёт.

P2P — основной способ купить крипту за рубли в 2026 году. На Bybit рублёвый P2P работает через Сбербанк, Т-Банк, Альфа-Банк и систему быстрых платежей (СБП). Курс определяется рынком: у разных продавцов он немного отличается, обычно спред составляет 0,5–2% от рыночного курса.

Несколько правил безопасности на P2P:

Выбирайте продавцов с большим количеством завершённых сделок и высоким процентом положительных отзывов. Продавец с 3 000 сделками и рейтингом 99% надёжнее, чем новый аккаунт с пятью сделками.

Никогда не переводите деньги до того, как биржа подтвердит, что ордер создан и криптовалюта продавца заблокирована. Если кто-то просит «перевести заранее» или «перевести на другой счёт вне биржи» — это мошенник.

Не пишите в комментарии к банковскому переводу слова «крипто», «USDT», «биткоин» и подобные. Банковский мониторинг реагирует на такие пометки, и ваш счёт могут заблокировать для проверки. Обычно в P2P-сделках комментарий либо не указывается, либо продавец сам пишет, что именно нужно написать.

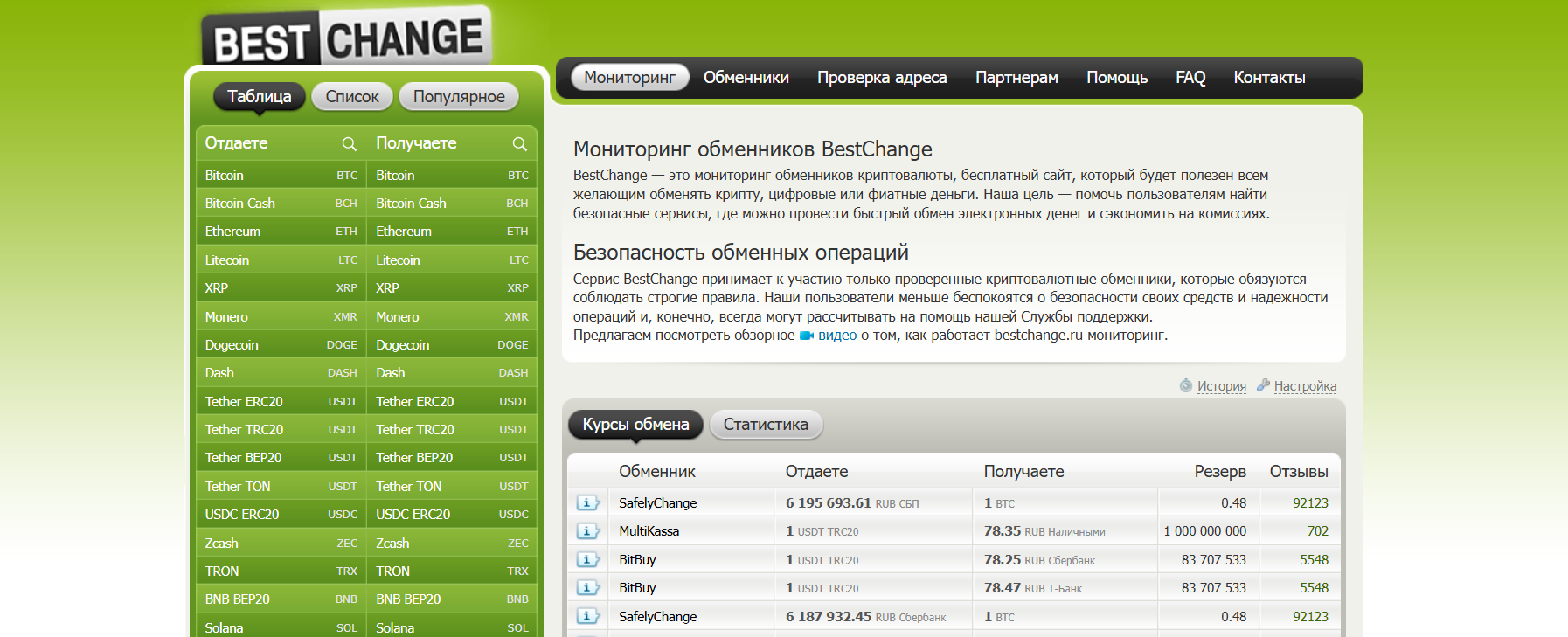

Через агрегаторы обменников

Во многих странах работают агрегаторы обменных пунктов — сервисы, которые собирают курсы из десятков обменников и позволяют выбрать лучший вариант. Вы указываете, что хотите отдать (например, рубли с карты) и что получить (USDT), — агрегатор показывает список обменников с курсами, комиссиями, отзывами и минимальными суммами.

Один из известных и лучших агрегаторов для русскоязычного рынка — BestChange.

После выбора обменника происходит переход на его сайт. Дальше всё просто: вводите сумму, указываете адрес кошелька для получения криптовалюты, переводите деньги по реквизитам обменника и ждёте зачисления. Обычно процесс занимает от 5 до 30 минут.

Риск в этом способе — нарваться на мошеннический обменник. Именно поэтому стоит использовать агрегаторы с рейтингами и отзывами, а не искать обменники через поиск или рекламу.

За наличные

Покупка криптовалюты за наличные используется в основном для крупных сумм — от 300 000 ₽ и выше. Смысл — избежать банковских переводов, которые могут привлечь внимание финансового мониторинга.

Работает это так: через агрегатор обменников находите пункт, который работает с наличными, связываетесь с оператором, договариваетесь о встрече. Обычно это офисы в крупных бизнес-центрах. Вы приносите наличные, вам на месте переводят криптовалюту на указанный кошелёк. Для удалённых городов некоторые обменники отправляют курьера, включая стоимость поездки в комиссию.

Способ рабочий, но подходит не для новичков — требует доверия к конкретному обменнику и понимания рисков при работе с крупными суммами наличных.

Криптоматы

В ряде стран работают криптоматы — автоматы, похожие на обычные банкоматы, через которые можно купить криптовалюту за наличные или с карты. Вы вставляете купюры, сканируете QR-код своего кошелька — и монеты поступают на ваш адрес. Всего в мире установлено несколько десятков тысяч криптоматов, больше всего — в США, Канаде, Европе и Латинской Америке.

Комиссии в криптоматах заметно выше, чем на биржах — обычно 5–10%, иногда до 15%. Зато процесс максимально простой и не требует регистрации на биржах (хотя многие криптоматы уже требуют верификацию по документам в зависимости от суммы).

Как хранить, переводить и выводить криптовалюту

Как узнать адрес своего кошелька

Адрес криптокошелька — это строка из букв и цифр, уникальная для каждой монеты и сети. Чтобы получить крипту, нужно дать отправителю именно этот адрес.

На бирже (например, Bybit): заходите в раздел «Активы» → выбираете нужную монету (допустим, USDT) → нажимаете «Пополнить» (или «Deposit»). Система предложит выбрать сеть — TRC-20, ERC-20, BEP-20 — и покажет адрес кошелька в виде строки и QR-кода.

В горячем кошельке (Trust Wallet, MetaMask): открываете приложение → нажимаете «Получить» (Receive) → выбираете монету и сеть → копируете адрес.

Процедура занимает секунд тридцать и одинакова на любой платформе. Адрес можно отправить текстом или QR-кодом — и тот, и другой способ равнозначны.

Как перевести криптовалюту

Перевод крипты технически прост: открываете кошелёк, вставляете адрес получателя, вводите сумму, подтверждаете транзакцию. Но именно в простоте скрываются три ловушки, на которых новички теряют деньги.

Первая — неправильная сеть. Если у вас USDT в сети Tron (TRC-20), а получатель дал адрес в сети Ethereum (ERC-20) — деньги уйдут в никуда. Конвертировать монеты между сетями внутри транзакции нельзя. ВСЕГДА уточняйте у получателя, в какой сети ему нужен перевод, и дважды проверяйте перед отправкой.

Вторая — ошибка в адресе. Один неправильный символ — и деньги уходят на чужой или несуществующий кошелёк. Никогда не вводите адрес вручную — только копирование и вставка, а потом визуальная проверка первых и последних символов.

Третья — недостаточная комиссия. В каждой сети есть комиссия за перевод (gas fee). Если комиссия слишком низкая, транзакция может зависнуть на часы или дни. Обычно кошелёк или биржа предлагают рекомендованный размер комиссии — не экономьте на нём.

На практике перевод через сеть Tron (TRC-20) — самый дешёвый и быстрый способ отправить USDT. Комиссия обычно составляет около 1 USDT, а транзакция подтверждается за пару минут. Для сравнения: перевод USDT в сети Ethereum может стоить 5–20 $ в зависимости от загрузки сети, а в пиковые моменты — ещё больше.

Полезная привычка — перед крупным переводом всегда отправлять тестовую транзакцию на минимальную сумму. Потеря 1 USDT на тесте — мелочь. Потеря 10 000 USDT из-за ошибки в адресе или сети — катастрофа, которую никто не отменит.

Как проверить статус транзакции

Каждая транзакция в блокчейне получает уникальный идентификатор — хеш (Transaction Hash, TX Hash). Его можно использовать для отслеживания статуса.

Для проверки существуют блокчейн-эксплореры — публичные сервисы, которые показывают все транзакции в конкретном блокчейне:

Для Bitcoin — mempool.space

Для Ethereum — etherscan.io

Для Tron — tronscan.org

Для BNB Chain — bscscan.com

Вставляете TX Hash или адрес кошелька в строку поиска — и видите полную информацию: статус (подтверждена / в обработке), сумму, комиссию, время, адреса отправителя и получателя. Вся информация публична — любой может увидеть баланс любого кошелька. Именно поэтому криптовалюту называют псевдоанонимной: транзакции открыты, но не всегда понятно, кому принадлежит конкретный адрес.

Как продать или вывести криптовалюту

Продажа и вывод работают зеркально к покупке — те же каналы, только в обратную сторону:

На бирже через P2P — размещаете объявление о продаже USDT (или другой монеты), покупатель переводит вам рубли на карту, вы подтверждаете получение, биржа отдаёт покупателю крипту.

Через обменник — выбираете в агрегаторе направление «USDT → рубли на карту» (или любую другую валюту), отправляете монеты на кошелёк обменника, получаете деньги на карту.

За наличные — через обменные пункты, которые работают с кэшем.

Через криптоматы — в странах, где они есть, часть криптоматов поддерживает продажу (вы отправляете крипту, автомат выдаёт наличные). Но комиссии высокие, 5–10%.

Вывод на карту иностранного банка — если есть карта Visa/Mastercard, выпущенная за пределами санкционных ограничений, можно продать крипту на бирже за фиат и вывести на карту напрямую.

Из всех способов P2P-продажа на бирже — самый безопасный для небольших и средних сумм. Биржа выступает гарантом: ваши USDT блокируются до тех пор, пока покупатель не переведёт деньги и вы не подтвердите получение. Если покупатель не заплатит в течение отведённого времени — ордер отменяется, крипта возвращается вам.

При выводе крупных сумм через банковские карты помните о лимитах финансового мониторинга. Частые поступления от разных физлиц без видимого основания — один из триггеров 115-ФЗ. Если продаёте много и часто, имеет смысл вести учёт операций и иметь готовые объяснения для банка на случай запроса.

Безопасность и мошенничество

В 2025 году потери от криптомошенничества составили около 17 млрд $ (по оценке Chainalysis), а общая сумма украденных средств через взломы — 3,4 млрд $. Масштаб огромный, и значительная часть жертв — новички, которые совершают элементарные ошибки.

Типичные схемы обмана

Фишинг — самая распространённая схема. Мошенники создают копии сайтов бирж и кошельков, рассылают ссылки через электронную почту, мессенджеры и соцсети. Вы вводите логин и пароль — и данные уходят злоумышленникам. В декабре 2025 года одна жертва потеряла 50 млн $ в USDT через атаку «отравления адресов» — мошенник подменил адрес кошелька, который выглядел почти идентично настоящему.

Фейковые токены и скам-проекты — создаётся «новая монета» с красивым сайтом, обещаниями доходности 1000% и агрессивным маркетингом в социальных сетях. Инвесторы покупают токен, цена растёт на ажиотаже, после чего создатели продают свои монеты и исчезают. Цена падает к нулю. Этот приём называется rug pull.

Фейковая техподдержка — вам пишет «сотрудник биржи» в Telegram, предлагает помочь с проблемой и просит seed-фразу или приватный ключ «для верификации». Ни одна биржа и ни один сервис никогда не запрашивают эти данные. Никогда.

Фейковые airdrop и раздачи — «отправьте 0,1 ETH и получите 1 ETH обратно». Классическая схема, в которую продолжают попадать даже в 2026 году. Бесплатный сыр — в мышеловке, в крипте это правило работает без исключений.

Социальная инженерия — мошенники втираются в доверие через социальные сети, Telegram-группы или дейтинг-приложения. Месяцами строят «отношения», а потом предлагают «инвестиционную возможность» или «помощь с торговлей». Жертва переводит деньги на подставную платформу, которая показывает растущий «портфель» — но при попытке вывода оказывается, что денег уже нет. Такие схемы называют pig butchering — «забой свиньи». В 2025 году это стало одним из самых убыточных видов криптомошенничества.

Поддельные кошельки и приложения — в магазинах приложений периодически появляются фейковые версии Trust Wallet, MetaMask и других популярных кошельков. Внешне они выглядят как оригинал, но при создании кошелька генерируют seed-фразу, уже известную мошеннику. Вы переводите туда деньги — и они немедленно уходят. Кошельки скачивайте только по ссылкам с официальных сайтов.

Правила безопасности

Используйте двухфакторную аутентификацию (2FA) на всех аккаунтах. Предпочтительно через приложение-аутентификатор (Google Authenticator, Authy), не через SMS — SMS-сообщения можно перехватить.

Проверяйте URL сайтов перед вводом данных. Адрес bybit.com и byblt.com — разные сайты. Второй украдёт ваши деньги.

Храните seed-фразу только в физическом виде, вне интернета. Никаких фотографий, скриншотов, облачных хранилищ.

Не храните крупные суммы на бирже. Биржа — для торговли, холодный кошелёк — для хранения.

Покупайте аппаратные кошельки только на официальных сайтах. Никаких маркетплейсов, никаких объявлений с рук.

Перед крупным переводом делайте тестовый — отправьте сначала маленькую сумму, убедитесь, что дошла, только потом переводите основную.

Криптовалюта в России: законы, налоги, ограничения

Этот раздел — специфика именно российского рынка. Если вы не в России — можете пропустить его.

Правовой статус

С 1 января 2025 года криптовалюта в России официально признана имуществом для целей налогообложения (ФЗ № 418-ФЗ от 29.11.2024). Это означает несколько вещей одновременно:

Владеть криптовалютой — законно.

Покупать и продавать — законно, при условии уплаты налогов.

Использовать как средство платежа внутри страны — запрещено. Оплатить криптой товар или услугу на территории РФ нельзя. За нарушение обсуждаются штрафы от 100 000 до 200 000 ₽ для физлиц и до 1 млн ₽ для компаний.

Майнинг — легализован с 2024 года (ФЗ № 221-ФЗ). Операторы майнинговой инфраструктуры включаются в реестр ФНС и обязаны отчитываться.

В феврале 2026 года президент подписал закон № 38-ФЗ, который признал криптовалюту имуществом и для Уголовного кодекса. С марта 2026 года её можно арестовывать, изымать и конфисковывать по решению суда — точно так же, как квартиру или автомобиль.

Налоги

Доход от продажи криптовалюты облагается НДФЛ. Налоговая база — разница между ценой продажи и документально подтверждёнными расходами на покупку.

Ставки:

13% — доход до 2,4 млн ₽ в год

15% — доход свыше 2,4 млн ₽

Налог уплачивается самостоятельно через декларацию 3-НДФЛ. Режим самозанятых (НПД) для операций с криптовалютой использовать запрещено.

Обмен одной криптовалюты на другую (crypto-to-crypto) тоже может считаться реализацией имущества. Минфин в разъяснениях указывает, что при таком обмене возникает налоговое событие — хотя на практике отследить это пока сложно.

Что ждёт рынок к 1 июля 2026 года

ЦБ и Минфин готовят пакет законов, который радикально изменит правила работы с криптовалютой в России:

Торговля и обмен криптовалюты будут разрешены только через лицензированных операторов, включённых в реестр Банка России. Нелицензированные обменники попадут в чёрный список Росфинмониторинга.

Резиденты обязаны будут уведомлять ФНС об открытии и закрытии блокчейн-кошельков в иностранных системах.

Лицензированные биржи станут налоговыми агентами — будут самостоятельно рассчитывать и удерживать НДФЛ, как это делают брокеры на фондовом рынке.

За организацию оборота криптовалюты без лицензии может грозить до 7 лет лишения свободы.

По сути, государство выстраивает вокруг крипторынка ту же инфраструктуру контроля, что существует для фондового рынка. Анонимность уходит, налоги приходят.

Для неквалифицированных инвесторов обсуждается лимит на вложения в криптоактивы — не более 300 000 ₽ в год через одного посредника, с обязательным тестированием на понимание рисков. Регулятор рассматривает криптовалюту как высокорисковый инструмент, сопоставимый по уровню риска с деривативами. Параллельно ЦБ разрешил использование крипты в трансграничных расчётах через экспериментальный правовой режим (ЭПР) — для компаний, которым нужно проводить платежи в условиях санкционных ограничений.

115-ФЗ и банковский мониторинг

При покупке или продаже криптовалюты через P2P или обменники деньги проходят через банковские карты. Банк видит только перевод между двумя физлицами — если в комментарии не указано «покупка крипты», причина перевода остаётся неизвестной. Однако подозрительные паттерны операций отслеживаются автоматически.

ЦБ установил критерии подозрительных операций. Ваша активность попадёт в поле зрения, если одновременно выполняются любые два из следующих условий:

Более 10 контрагентов в день или 50 в месяц

Более 30 операций по зачислению или списанию в сутки

Суммы свыше 100 000 ₽ в день или 1 млн ₽ в месяц

Интервал между зачислением и списанием — менее 1 минуты

Операции длятся более 12 часов в течение суток

Баланс на конец дня менее 10% от среднесуточного оборота

Нет «обычных» платежей — коммуналка, связь, товары

Совпадение параметров устройств у разных клиентов

Это не значит, что за одну P2P-сделку вас заблокируют. Но если систематически гонять крупные суммы через карту, банк рано или поздно запросит документы — и может заморозить счёт до предоставления объяснений.

Для крупных операций (от 300 000 ₽ и выше) безопаснее использовать обменные пункты с наличными, чтобы не привлекать внимание банковского мониторинга.

Стейкинг, DeFi и другие способы заработка на крипте

Помимо покупки и ожидания роста курса, в крипте есть несколько способов получать пассивный доход. Разберём основные.

Стейкинг

Стейкинг — это «заморозка» криптовалюты на определённый срок для поддержки работы блокчейна. Взамен вы получаете вознаграждение, похожее на процент по банковскому депозиту. Стейкинг доступен для криптовалют, работающих на механизме Proof-of-Stake (PoS) — Ethereum, Solana, Cardano, Polkadot и других.

Типичная доходность стейкинга: 3–8% годовых в зависимости от монеты и платформы. Стейкинг стейблкоинов (USDT, USDC) обычно приносит 3–5% годовых — это аналог долларового депозита, только в крипте.

Стейкать можно на биржах (Bybit, OKX) или через DeFi-протоколы. На бирже проще — достаточно зайти в раздел Earn и выбрать монету и срок. Средства при этом остаются на бирже, что несёт соответствующие риски.

DeFi

DeFi (Decentralized Finance) — это экосистема финансовых сервисов на блокчейне, работающих без посредников: кредитование, обмен, страхование, деривативы. Всё управляется смарт-контрактами — кодом, который автоматически исполняет условия сделки.

В DeFi можно:

Предоставлять ликвидность в пулы обмена и получать долю от комиссий

Давать криптовалюту в кредит через лендинг-протоколы

Участвовать в фарминге — перемещении средств между протоколами для максимизации доходности

Доходности в DeFi могут быть выше, чем при стейкинге на бирже, но и риски пропорционально выше: уязвимости смарт-контрактов, непостоянные потери при предоставлении ликвидности, скам-протоколы. DeFi — инструмент для продвинутых пользователей, которые готовы разобраться в механике каждого протокола перед тем, как класть туда деньги.

Для понимания масштаба: в DeFi-протоколах на конец Q1 2026 заблокировано около 8–10 млрд $ суточного объёма торгов. Крупнейшие протоколы — Aave (лендинг), Uniswap (обмен), Lido (ликвидный стейкинг). Каждый из них прошёл многочисленные аудиты безопасности, но даже аудированные протоколы не застрахованы от взломов — уязвимости находят годами после запуска.

Копитрейдинг

Отдельная категория — копитрейдинг, когда вы автоматически повторяете сделки опытного трейдера. На Bybit, OKX и других крупных биржах есть такая функция — вы выбираете трейдера по его статистике (доходность, просадки, количество подписчиков) и подключаете свой аккаунт. Каждая его сделка копируется на ваш счёт пропорционально вашему депозиту.

Звучит привлекательно, но есть нюансы: прошлые результаты трейдера не гарантируют будущих, вы не контролируете момент входа и выхода, а комиссия за копирование снижает итоговую доходность. Копитрейдинг — не пассивный доход, а делегирование решений другому человеку. Если он ошибётся — вы теряете вместе с ним.

Общее предупреждение

Любое обещание доходности 50% годовых и выше — красный флаг. В 2022 году крах экосистемы Terra/LUNA, обещавшей 20% годовых на стейблкоин UST, уничтожил около 40 млрд $ клиентских средств. Высокая доходность в крипте почти всегда означает высокий риск — либо токен обесценится, либо протокол окажется мошенническим. Не вкладывайте в стейкинг и DeFi деньги, которые не готовы потерять.

Часто задаваемые вопросы

Сколько денег нужно, чтобы начать?

Формального минимума нет. На большинстве бирж минимальная покупка начинается от 10–15 $. Через P2P можно купить USDT от 500–1000 ₽. Холодный кошелёк стоит 5 000–15 000 ₽, но он нужен не сразу — для начала хватит биржевого счёта или бесплатного горячего кошелька.

Можно ли потерять все деньги?

Да. Криптовалюта — волатильный актив, курс может упасть на десятки процентов. Кроме того, деньги теряются при ошибке в адресе перевода, отправке монет не в ту сеть, взломе аккаунта или потере seed-фразы. Вкладывайте только ту сумму, потерю которой вы переживёте без ущерба для бюджета.

Биржа может заблокировать мои деньги?

Может. Централизованная биржа — это компания, и она подчиняется законам тех стран, в которых работает. Биржа может заморозить средства по запросу регулятора, при подозрении в отмывании денег или по внутренним правилам. Именно поэтому крупные суммы не стоит хранить на бирже — переводите на собственный кошелёк.Ответ.

В чём разница между Bitcoin и USDT?

Bitcoin — это криптовалюта с плавающим курсом, его цена определяется рынком и может сильно колебаться. USDT (Tether) — стейблкоин, привязанный к доллару 1:1. Один USDT всегда стоит примерно 1 $. Bitcoin покупают для заработка на росте курса, USDT — для хранения средств в «крипто-долларах» без волатильности.

Обязательно ли проходить верификацию (KYC)?

На крупных централизованных биржах — да, без KYC функционал сильно ограничен. Без верификации нельзя торговать на P2P, выводить крупные суммы и пользоваться большинством сервисов. На DEX-биржах верификация не требуется — достаточно подключить кошелёк. Но тренд однозначный: регуляторы по всему миру двигаются к обязательной идентификации всех участников крипторынка.

Как не попасть на мошенников?

Три главных правила. Первое — никому не сообщайте seed-фразу и приватный ключ. Второе — проверяйте URL-адрес сайта перед каждым входом, используйте закладки в браузере. Третье — не верьте обещаниям гарантированной высокой доходности и «бесплатных раздач» крипты. Если предложение звучит слишком хорошо — это мошенничество.

Что будет, если я отправлю крипту не в ту сеть?

Деньги пропадут. Если вы отправили USDT по сети TRC-20 на адрес, который принимает только ERC-20, — монеты не дойдут и их не вернуть. Ни биржа, ни блокчейн не имеют функции отмены транзакции. Перед каждым переводом проверяйте сеть дважды — это буквально десять секунд, которые могут сэкономить тысячи долларов.